原文链接:Building an Actual Unicorn

本文作者:Kyle Harrison;编译:Cointime Freya

10亿美元的估值 < 10亿美元的ARR < 10亿美元的现金流

优秀推文的标志就是它能让你产生思考,以至于你推迟了原本计划的写作,写出了完全不同的东西。这就是我在看到Matthew Ball的一条推文后的感受。

如果你不知道Matthew是谁,他绝对值得关注。他曾在媒体和娱乐行业工作,是我最喜欢的游戏作家之一,此外,他还写了一本关于元宇宙的书。

那么,这个让人沉思的推文是什么呢?

下面的回复非常有趣。这不仅是因为人们经常不假思索地在Twitter上发表言论,还因为这里面涵盖了广泛和多样化的观点。通过提出一个问题,你可以扩展到各个行业,讨论基于股票的报酬和不同盈利指标的价值。

我已经看到过涉及不同类型的公司建设的类似讨论:

有很多比我更有思考深度的分析师,他们中的许多人出现了在这些帖子的评论中。因此,我的注意力不仅仅集中在了回答问题上。来自评论的群策群力促成了Matthew的这份后续清单。

不仅如此,它还让我反思了当前风险投资意识形态的长期结果。因此,我想花一点时间来试图表达我的反应、辩解、失望和决心。

事实上,现金就是王道

如果你长期阅读我的文章,你可能已经注意到了这个一直存在于背景中的一致主题。这个想法是:最终结果应该是重要的,但大多数投资者只需要关注孤立的结果。

在我开始持续写作的第一篇文章中,我首先谈到的就是周期。当你看到像金融危机这样的事情发生时,你也会看到一些杰出的公司在同一时间建立起来。

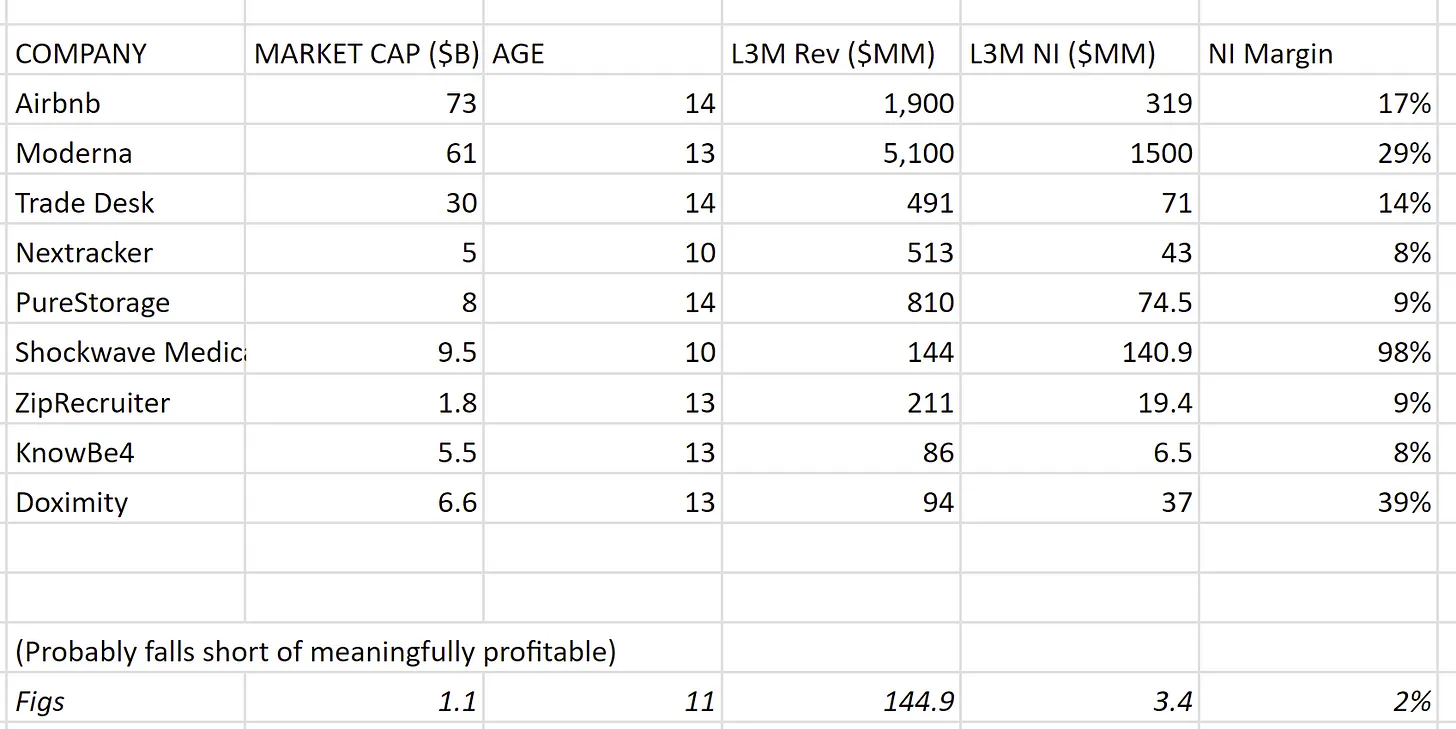

Matthew提到的“过去15年”的时间段与这个想法大致相符。自金融危机以来,在美国获得资助的哪些公司已经(1)上市,(2)盈利了呢?

我也写过一些关于过剩的案例。在一篇文章中,我谈到了像WeWork和Lyft这样筹集了大量资本的公司,但在这两种情况下,它们现在的市值都低于它们筹集的所有股本资本(WeWork筹集了200亿美元,现在价值不到4亿美元!)。在另一篇文章中,我写了一些关于那些资本的“管理者”,比如WeWork的Adam Neumann或Peloton的John Foley,是如何获得了第二次机会的(在Neumann的情况下是3.5亿美元的机会)。

对我来说,这一切都回到了经济引擎的概念,这是我之前也写过的。在那篇文章中,我广泛引用了比尔·格利的话。以下是我一直在思考的他的一句话:

“虽然增长非常重要,即使我们处于一个对增长需求尤为旺盛的市场,但光靠增长可能会产生误导。问题在于,无法转化为长期正现金流的增长将对DCF模型产生负面,而不是积极的影响。这就是所谓的“没有利润的繁荣”。

有趣的是,比尔·格利曾在Uber和WeWork的董事会中担任过要职。支持创始人是另一种截然不同的争论。在关于Adam Neumann的最新机会的文章中,我深入探讨了a16z对Neumann的新公司进行3.5亿美元的投注在很大程度上是一张“创始人友好型”的保险支票,证明了无论如何,他们都会支持有远见的创始人。

但是我认为值得谈论的是,Uber和WeWork都是过剩和烧钱的典型案例。更不用说这两家公司都有一些相当糟糕的管理策略了。或许比尔·格利提出的问题是有道理的。

奖励预期

我对Matthew帖子的一个反应是,考虑人们在公共市场上获得的奖励。过去十多年来,市场一直在奖励增长而不是利润,因此在过去5个季度发生了变化并不意味着每个企业都可以立即转变方向。但Matthew也做出了一个合理的回应:

“我不认为要求盈利超过0美元是不合理的,因为筛选条件基本上是所有在过去15年中在世界上最大的经济体中成立的公司。确实有些企业比其他企业更难,但问题不是“给我几十个这样的例子”,而是只需要几个,甚至一个,因此平均数实际上并不重要。”

但当我反思每个公司所面临的现实时,它们都在同一个“最大”的经济体内运作,但这意味着它们也受到了相同游戏的吸引。增长是在公共市场上得到回报的东西。

当你看到这样的图表时,你会清楚地看到这种修正。那些股价调整最少的公司是那些既盈利又保持相当高增长的公司。

在2022年之前,你可以清楚地看到增长与估值倍数之间的明显统计相关性。今天,你可以清楚地看到平衡盈利能力(例如40%法则)与估值倍数之间明显的统计相关性。

“在场上比赛”的想法是我对如今没有更多盈利的公司不那么惊讶的原因。即使是像亚马逊这样需要更长时间才能盈利的公司,也在不到15年的时间内实现了盈利。而像AWS这样的单独业务线,在大约11年内实现了盈利,在15年后产生了43亿美元的净收入。过去15年的补比赛(这些公司中的大多数都是在这样的环境中成长起来的)没有以任何有意义的方式优先考虑利润。

但是风险投资家经常谈论他们对建立代际公司的关注;他们肯定希望他们资助的企业能够加入到这个清单中。当然,这些公司应该带来最大的回报,对吗?所以如果风险投资家的整个商业模式都是基于回报驱动的,为什么他们会允许这种缺乏利润的情况发生?这回到了这个关键点上:

最终结果应该很重要。

但大多数投资者只需要关注孤立的结果。

长期的游戏?还是漫长的骗局?

在我进行一些有点辛辣的话题之前,我想先声明一个警告。有许多人渴望理想的世界(只有骗子才希望每个公司和投资者都是傻瓜)。大多数人想投资于负责任建立、提供有意义价值、不会造成太多伤害、并且产生非凡回报的杰出公司。我想投资那些在各个意义上都能创造最大价值的公司。但是,现实并不总是如此。在公司建设和融资的世界中,有很多不尽如人意的动态。

最近我和我的一个朋友进行了一场辩论,他认为风险投资只是一个等待游戏。“投资最好的公司,然后让它们独自成长。”我觉得这个原则是合理的。当我买股票时,我会问自己,“这是一只我觉得永远不会出售的股票吗?”但是作为一个行业,风险投资并不一定是这样运作的。

风险投资资金有一个结构化的时间表。基金有特定的时间框架,这通常是10年。这些基金回报资本的时间越长,它们的IRR受到的惩罚就越大,筹集下一笔资金就越困难。而这不仅仅是风险投资基金。大多数投资者都有某种时间限制的流动性要求,这定义了他们的持有期。

我认为这就像一个大的烫手山芋游戏。创始人拥有股权,他们将其转移给种子投资者,后者将其转移给后期阶段的投资者,后期投资者将其转移给交叉投资者,交叉投资者将其转移给大型对冲基金,最后再转移给散户投资者。

有时这没什么。你因为传递烫手山芋而得到了报酬,因为它已经稍微放凉了一些。第一个接手烫手山芋的一方承担了风险,当下一个人接住山芋时,他们就会得到回报。对于好的公司,这没什么关系。人们可以继续赚钱(尽管收益较少,但风险也较小)。

但是偶尔,你会遇到一个不太好的烫手山芋游戏,因为要付出更多的代价来降低风险,而不是像以前那样简单的传递烫手山芋。结果,你最终成为了一个持有问题股票的投资

这就是为什么大多数风险投资家可以不去特别关心一家公司的长期经济引擎的原因之一(或者至少在过去十年里,他们可以这样做)。如果你把数十亿美元投入到一个以1美元卖2美元的烧钱火坑,这并不重要,因为该公司不一定要赚钱,你只需要找到一个愿意相信该公司最终会赚钱的人(即愿意承担风险的人)。

寻找你的北极星

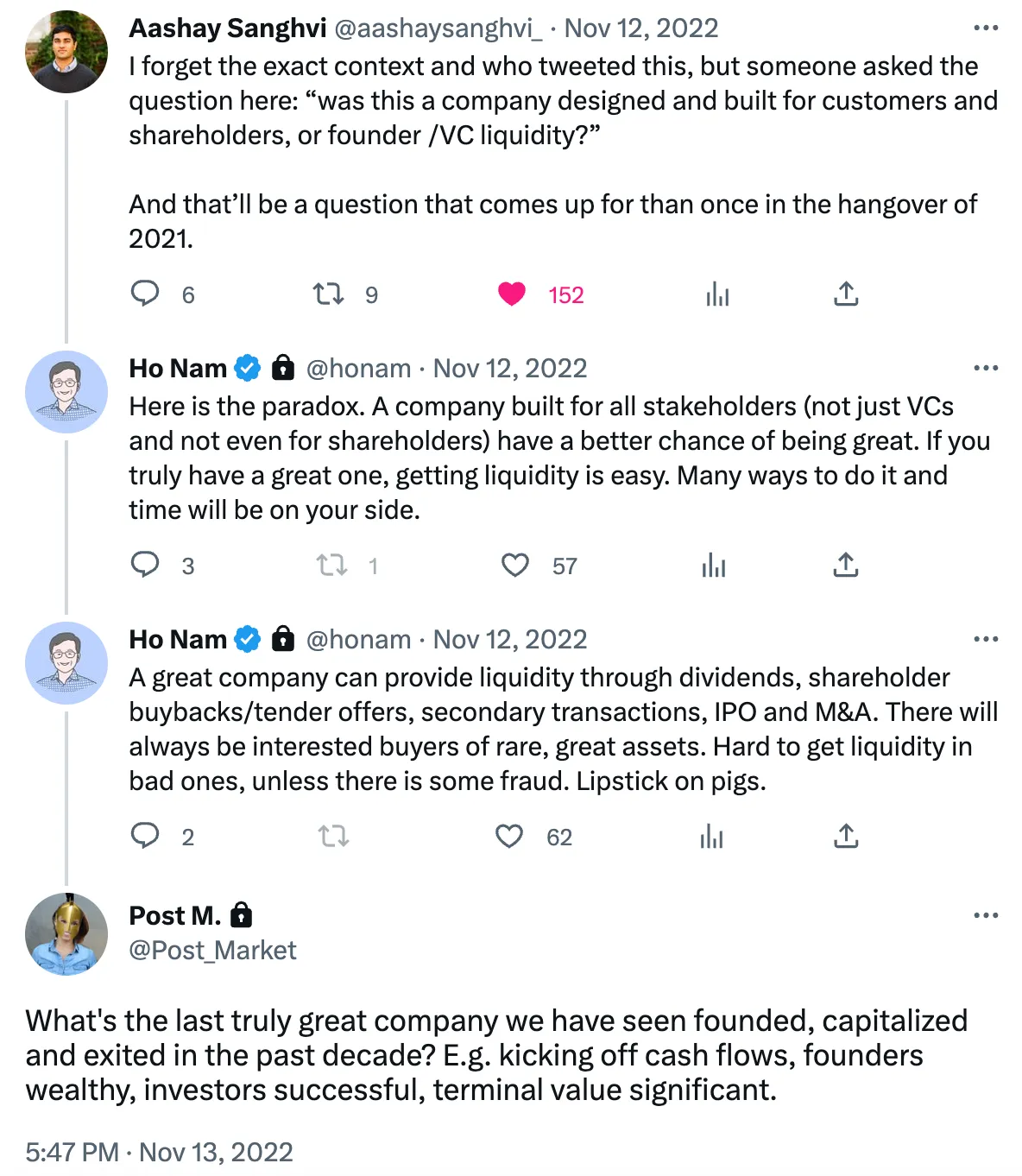

回到上面的Twitter对话截图, Ho Nam提出了一个了不起的观点:

“这里有一个悖论。为所有利益相关者(不仅仅是VC和股东)建立的公司更有可能成为伟大的公司。如果你真的有一个很棒的公司,获取流动性是很容易的。有很多方法可以做到这一点,而且时间会站在你这边。一家伟大的公司可以通过分红、股东回购/收购、二级交易、首次公开募股和并购提供流动性。对于稀有的、伟大的资产,总会有感兴趣的买家。除非有欺诈行为,否则糟糕的资产很难获得流动性,把口红抹在猪身上也没用。”

我从这个思考过程中得出的关键暗示是,风险投资公司往往专注于资助那些代表“还过得去”的公司,而不是长期优秀的公司。能够说:“这是一家我从来不想出售其股票的公司”是一种更有可能看到优秀公司的方式。

我最近在一次会议上听到了Deep Nishar的演讲,他曾在2003年至2009年期间在Google工作,后来成为了Linkedin的高管,先是在SoftBank,现在在General Catalyst担任投资者。在谈论Google时,他说:“我仍然持有在2003年获得的股票。”

因此,在这个光谱的一端,你会看到公司建设的生态系统在很大程度上受到了错位的激励机制的驱动。这一代VC主要投资于合格的公司,而不是长期优秀的公司,而一代公司正在建设经济引擎,它们只擅长一件事情:烧钱,以“说出更大的数字”。

存在主义的转向

但是让我们看看光谱的另一端,一个更存在主义的观点。几年前,本·汤普森写了一篇名为《开始的结束》的文章。在这篇文章中,他将汽车行业的演变与科技相比较。

“到1920年,汽车制造业已经被GM、福特和克莱斯勒所主导。汽车是社会变革的基础,但这不一定是汽车公司。在“世代交替是不可避免的”这个论点中,有一种暗示,即范式转变是独立的。个人计算机是一个离散事件,互联网是另一个事件,而移动通信是第三个事件。现在我们只是在等待看看接下来会发生什么。

[但是]未来可能不会有重大的范式转变,也没有伴随着它的世代变革。而且,就算有进化,似乎现有的企业家也具有不可逾越的优势:云计算的超大规模公司最适合处理数据的洪流。换句话说,今天的云计算和移动公司——亚马逊、微软、苹果和谷歌——很有可能成为21世纪的GM、福特和克莱斯勒。”

汤普森在2020年1月写下了这篇文章,当时还没有COVID、科技拉升、2022年的宏观修正或我们在过去6个月中看到的AI革命。他在第二天写了一篇跟进文章,解释了为什么他的案例不仅仅是一种默认的悲观主义。随着人工智能的发展,我很想看看他现在的看法。

但我认为他的观点会保持相对不变。我们已经看到对AI怀疑热点的浮现。人们一次又一次地表达了为什么与SaaS、云或移动不同,当涉及到人工智能时,现有企业有天然的优势。巨量数据和大量计算的需求意味着这是一个更难进入的领域。这就是为什么OpenAI尽管很令人印象深刻,但不应被视为又一个伟大的创业故事。对微软来说,这主要是一个非常令人兴奋的副业。这就是为什么他们已经投入了100亿美元以上的资金。

那么这给我们留下了什么?

公司是时代的反映。工业革命给石油大亨、铁路大亨和钢铁巨头带来了最多的财富。数字革命也给广告推销商、当日快递员和搜索爱好者带来了同样的财富。

投资者是资本的配置者,但资本一直追随关注度。"被衡量的东西就会被管理。"你看向哪里,你就往哪里投。在零利率的世界里,总是有更多的现金可以消耗。但你是在追求最大的数字而烧钱吗?

在以极端增长为基础的生态系统中,激励措施会被调整以推动特定的数字,特定类型的公司。

"向我展示激励措施,我就会告诉你结果。"——查理·芒格

对我来说,引起生存反思的最重要原因是,尽管有几千年的“过去”,而只有几个月的“现在”,但很难相信现在会和过去相似。每个人都必须为自己定义他们想玩什么游戏。你想在你所做的一切中建立代际的长期价值吗?还是想建立一些过得去的事物?

每个人都有自己的想法。但是这里呈现的数据应表明,过去十年的范式可能不是资本分配的最佳模式。我们应该更仔细地考虑我们正在建造的东西的长期影响。

*本文由CoinTime整理编译,转载请注明来源。

所有评论