原文链接:https://threesigma.xyz/blog/defi-options-landscape

本文作者:Pablo Bartol;编译:Cointime Freya

简介

DeFi期权已经成为备受追捧的产品。然而,与中心化交易对手相比,DeFi仍然是一个缺乏流动性的小公司,这限制了期权交易。

期权系列旨在概述当前期权DeFi领域的现状,并比较不同的协议,我们将重点关注它们是如何运作的,而不是它们作为投资工具的潜力。

这份初步报告将把现有的协议分为四组:订单簿、AMM、结构化产品和AMM驱动。它将从高层次到详细的角度探索协议的内部运作。

期权系列将深入研究以下33个协议:

AEVO, Cally, Cega, DoPeX, Friktion, GammaSwap, Hegic, JonesDAO, Katana, Knox Vaults, Lyra, Oddz, Opium, Opyn, Panoptic, PODS, Polynomial、 Polysynth(现在是Olive),Premia,Primitive,PsyFi,PsyOptions,Ribbon,RYSK,Siren,Smilee,StakeDAO,Synquote,Thales,ThetaNuts,Ntropika,IVX和Zeta。

我们在分析中考虑但排除了其他15个协议,因为它们停止了运行、改变了重点或没有公开可用的信息。

Auctus、Arrows Market、Potion Labs、IVX、Buffer Finance、Charm.fi、Dexilion、Everest DAO、Exotic Markets、FinNexus、Kibo Finance、Lien、Phoneix Finance、Risq、Shield、Toros.Finance、Valorem和Whiteheart。在撰写本文期间,Friktion正式落幕。

关于期权的回顾

期权赋予买方在到期前以执行价格买进或卖出标的资产的权利,但这不是义务。期权买方向卖方支付溢价,以承担买卖相关资产的义务。

看涨期权赋予买方购买相关资产的权利,而看跌期权赋予买方出售标的资产的权利。

期权有不同的行使条件:

- 欧式期权只能在到期日行使或结算。

- 美式期权可以在到期前的任何时间行使。

- 百慕大期权可以在到期前的特定日期行使。了解期权的结算方式也很重要。

在到期时,资产结算期权交付或交换标的资产,而现金结算期权使用现金或稳定币。

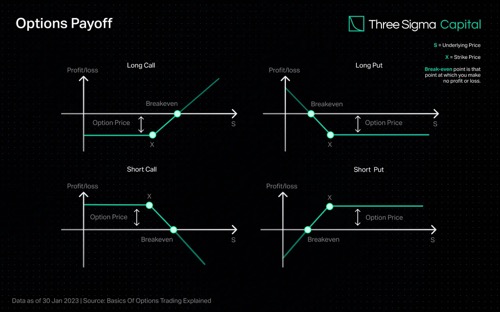

期权卖方是“空头”,而买方是“多头”。它们的收益如下:

溢价是基于期权买方获得回报的可能性决定的。这个概率受执行价格和当前资产价格的影响。一般来说,可能性越大,溢价越高。例如,当ETH为1,500美元、执行价格为800美元时,购买1周的看涨期权的溢价将很高,因为ETH跌破800美元的可能性很低。反之亦然,如果一周内ETH超过3,000美元的概率很低,那么期权买方将支付少量的溢价。

期权协议的分类

1. 订单簿

订单簿是买卖双方可以下单购买或出售资产的市场。这些订单被记录在一个公开的“订单簿”中,显示出买方愿意支付的价格和卖方要求的价格。当买方和卖方在价格上匹配时,交易所就会执行交易,并将订单从订单簿中删除。

然而,不断地检查链上的订单以匹配它们,可能会导致可扩展性和延迟问题,使链上订单簿在区块链技术的当前状态下过于缓慢和昂贵。尽管如此,一些订单簿仅被用作期权的基础设施或结算层,创建期权而不是市场,导致订单簿中的期权通常在场外交易。

被视为订单簿的五个协议分别是AEVO、Opium、Opyn、PsyOption和Zeta。

2. AMM

AMM使用算法让用户在不设定特定价格的情况下买卖资产。相反,价格是由基于供求关系的算法自动计算的,并以最佳可用价格执行交易。

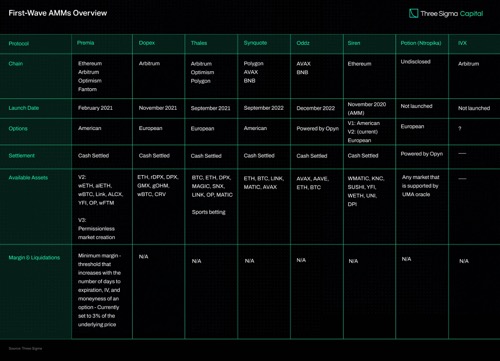

在DEX取得成功之后,AMM期权已成为一个拥挤的空间,本报告中分析的活跃项目有DoPeX、Hegic、Lyra、Oddz、Premia、RYSK、Siren、Synquote、Ntropika、IVX和Thales。

3. 结构性产品

结构性产品提供了一种定制的投资策略,可能提供更高的回报和更低的风险。当具体提到DeFi期权时,结构性产品使用期权来实现自动化投资策略,通常是通过期权销售。这使得投资者可以存入资金,并在没有中介机构或人工干预的情况下自动执行其投资策略。

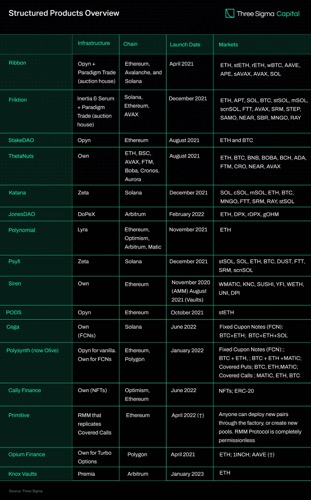

已经考虑的协议有Cally、Cega、Friktion、JonesDAO、Katana、KnoxVaults、Opium、PODS、Polynomial、Polysynth(现在的Olive)、Primitive、PsyFi、Ribbon、Siren、StakeDAO和ThetaNuts。

4. AMM支持

我们认为,这些协议应被视为期权AMM的子类别。这些协议基于这样的想法,即每个AMM都在努力达到充足且有粘性的流动性,如果使用Uniswap或其他使用AMM的DEX,生态系统将得到更好的服务,因为已经存在流动性。

AMM可以被视为一个流动性层,其中已经构建了第一个原语DEX AMM,但其他原语,如期权或具有与期权类似支出的波动率DEX,可以建立在上面。

到目前为止,有三个协议遵循这种方法:Panoptic,、Gammaswap,和Smilee。

全面了解期权协议

1. 订单簿

DeFi订单簿期权协议可以进一步标记为两个子类别:基础设施和完全成熟的期权DEX。

1)基础设施

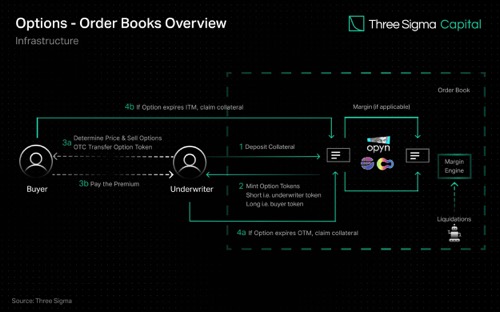

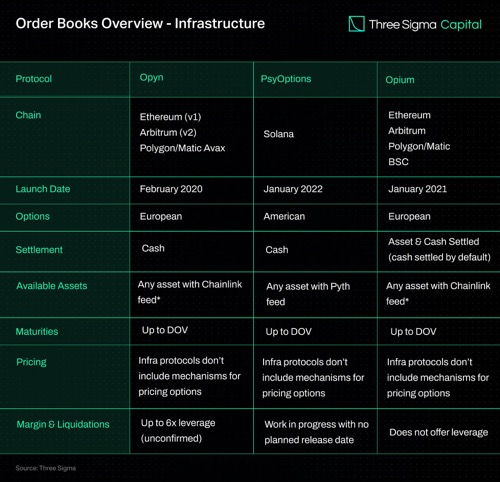

Opyn、PsyOptions和Opium为期权交易提供了底层基础设施,允许其他协议创建、结算和交易期权合约。这些协议被充当期权承销商的做市商使用,而像Ribbon这样的去中心化期权库(DOV)则使用这些协议,为在基础设施层创建的期权进行定价和出售。

这些基础设施协议上的市场通常是无需许可的,这意味着任何人都可以在上面创建自己的期权市场。鉴于承销商需要自行营销和定价期权,它们则被视为基础设施。

期限由创建期权的协议决定,对于像Ribbon或StakeDAO这样的协议来说,DOV的周期限是最常见的,因此,订单簿上的大部分交易量都是周期限的。

如果期权在ITM到期,则使用像Chainlink这样的价格反馈来确定标的资产价格,买家需要手动赎回其代币以换取标的资产(质押品)。 在出现价格差异的情况下,制定流程以确保各方就结算价格达成一致。

个人交易者在使用基础设施订单簿作为期权交易的主要工具时面临着重大挑战。这是因为他们需要自己推销期权、mint期权、设定合理价格并找到愿意支付该价格的买家。

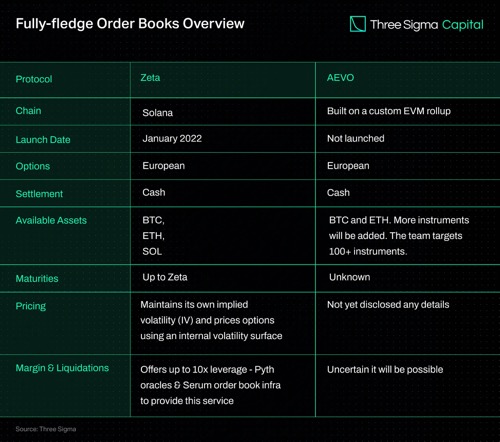

2)完全成熟的订单簿

像Zeta Markets和AEVO等成熟的期权DEX为已经创建和定价的期权合约提供了一个交易平台,允许做市商和其他参与者以特定的价格直接匹配订单进行期权交易,无需底层基础设施协议。

在高层次上,订单簿交换预计以类似的方式工作:

- 投资者以特定的价格购买或出售证券,他们的订单被添加到订单簿中。

- 订单簿显示所有买入和卖出订单的当前市场价格和数量。

- 如果两个订单具有匹配的价格,则可以将它们配对并执行交易。

- 随着新订单的下达和现有订单的匹配和执行,订单簿会不断地更新。

- 交易者可以使用订单簿中的信息来识别潜在的交易,并决定何时购买或出售证券。

- 订单簿由交易所维护,交易者可以访问它以查看当前的市场状态并下达订单。

3)订单簿的主要特证

期权交易者使用订单簿以他们想要的价格进行交易。这需要一个匹配引擎,可以快速扫描账簿和匹配订单,这是目前无法在区块链上运行的。它的主要优点在DeFi中成为其致命的问题。Zeta通过在Solana上运行其订单簿来规避这个问题,Solana声称每秒可以检查其订单簿两次,且目前正在努力开发可扩展和安全的新基础设施,以实现高效的链上订单簿。

因此,大多数订单簿只支持期权mint和结算,但不支持交易,交易通常通过AMM拍卖在场外进行。

另一个解决方案是遵循dYdX采取的步骤,dYdX将其部分订单簿从链下转移,允许用户在链上交易永续合约。但是,这在系统中引入了一定程度的盲目信任,因为用户必须相信链下引擎的工作原理。

2. AMM

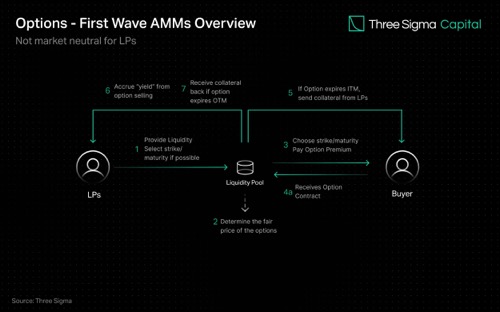

从LP的角度来看,AMM可以根据其功能分为两类。第一类包括允许用户仅从AMM购买期权(多头)的AMM。第二类包括对冲风险或重新部署质押品以提高收益率的AMM。

1)第一波AMM

第一波AMM有一些共同的关键特征:

- 这些平台只允许用户购买期权,而不允许将期权卖回给平台。因此,就美式期权而言,期权必须持有至到期或行使为止。

- LP被迫总是做空合约,这意味着他们有义务向用户出售期权,从而做空波动性。

- 这些平台不实施delta对冲,这意味着它们不调整出售的期权数量以保持delta不变。

虽然这不是一个绝对的分类,但我们可以在这个框架下找到DoPeX、Premia (v2)、Thales、Synquote、Oddz、Siren等协议。例如,Premia满足这一类别的所有要求,但在某些市场上,买家可以将期权卖回给AMM。premium V3为流动性提供商提供了更大的灵活性,允许他们将流动性集中在特定的期权上,并提供保证金交易,但它仍然缺乏协议层面的delta对冲。

2)第二波AMM

Lyra、Hegic和Rysk等第二波协议与AMM一样是做市商。

用户都可以在LP作为交易对手的情况下买卖期权。这种设计有两个主要考虑因素。首先,LP既可以做空期权合约,也可以做多期权合约,而且他们并不一定总是做空波动率。其次,期权交易者可以针对AMM建立特定的空头头寸,使用户体验更类似于他们在熟悉的订单簿CEX平台上的情况

- Lyra通过让LP向资金池提供sUSD来争取delta中性。然后AMM以-Δ0.5 delta出售1个ATM sETH看涨期权,交易者可以将其质押,从而将+Δ1.0 delta添加到池中。为了对冲+Δ0.5的敞口,AMM在Synthetix上做空0.5 sETH(-Δ0.5)。Lyra还通过向交易者收取费用来实现vega对冲。只有当交易增加了AMM的vega风险敞口时,费用才传递给交易者,,但当交易者的风险减少时则不会转给交易者。

- Hegic提到Molly delta对冲AMM头寸,但没有透露更多信息。

- Rysk的目标是通过对期权重新定价,使看跌期权在买入看涨期权时变得更具吸引力,反之亦然,但该协议尚未生效。

3)AMM的要点

第一波和第二波AMM的关键区别不在于它们使用哪种定价模型,而在于他们如何定价。一般来说,AMM协议采用基于供求关系的市场方法。

虽然被称为第一波和第二波AMM,但协议选择其中一种而不是另一种的原因如下:

- 第一波AMM会优先出售期权以获得更高的溢价,并避免对冲,因为它的资本效率低下。更多的流动性更倾向于卖出尽可能多的期权。

- 第二波AMM对冲,因为LP缺乏独立对冲的能力,假设库存的潜在损失超过出售期权所赚取的溢价。

这些AMM被动地提供流动性,让流动性在交易执行前一直存在于资金池中。如果池中有足够的流动性,则交易可以比订单簿更快地结算。但是,LP无法控制他们所写的和作为交易对手的期权。将头寸回售给AMM会使交易者面临资产价格波动、波动性和时间衰减的风险。此外,期权是非线性产品,使得LP难以进行对冲。

此外,DeFi期权需要质押,降低了资本效率。质押不足的期权需要依赖清算机制、清算人和oracle。另一个挑战是链上定价的高成本,迫使大多数协议依赖链下系统。

AMM还面临利用率过高或过低的风险,导致收益稀释和定价过低或定价过高的期权,其中只有一部分资金池用于产生溢价。为了管理这种风险,AMM可能需要调整其算法或期权价格,以保持资金池的利用率在一个可接受的范围内。

3. 结构化产品

在mint期权后,最常见的流程是通过场外拍卖将期权出售给做市商。这是由Ribbon、Friktion、StakeDAO、ThetaNuts、Katana和PsyFi等项目完成的,其中的一些项目使用第三方解决方案,如Ribbon与Opyn,而其他项目则拥有专有系统,如ThetaNuts。一些特殊的结构性产品,如Cega,也有自己的结算层。结构性产品库的另一种可能性是使用AMM,如Polynomial、JonesDAO和Siren,它们分别使用Lyra、DoPeX和自己的AMM。

这些协议通常在合约中做空,并使用深度OTM期权,而ITM到期的可能性较小。例如,delta约为0.1(相当于标的资产每增加1点,期权将增加0.1),这意味着在BSM模型下,期权只有10%的机会在ITM到期,这使得协议更有可能在期权OTM到期时获利。

两种最常用的期权交易策略是备兑看涨期权和卖出看跌期权:

- 备兑看涨期权:投资者持有一项资产的多头头寸,同时也卖出该资产的看涨期权。目标是通过期权溢价产生额外收入。

- 卖出看跌期权:投资者在不做空标的资产的情况下卖出看跌期权。 目标是从期权费中产生收入,并有可能以折扣价收购标的资产。

一个关键的考虑因素是确保所有mint的期权能够真正出售。荷兰式拍卖通常可以解决这一问题,即以单一价格将所有期权出售给最高出价者。然而,这需要对每个真实市场价格进行竞争性拍卖,以防止套利,并避免以低于市场价格的价格出售期权。

在杠杆方面,决策是由结构化产品提供商自行决定的。据我们所知,这些产品均未使用杠杆策略,可能是因为针对的是较新且经验不足的参与者。

可以根据项目是使用自己的基础设施,还是依赖第三方来创建和结算期权来进行主要拆分。

1)结构性产品的要点

Ribbon被认为是最成功的期权产品之一,因为它成功地吸引了大量用户和可观的资本。它的收益率叙述和代币激励使它成为第一个系统地出售期权的协议。Ribbon的成功不仅验证了其商业模式,还验证了结构化期权产品在加密货币领域的需求,激发了其他人的效仿。

然而,值得注意的是,大多数结构化产品依赖于集中和不透明的拍卖来出售和确定其期权的价格,且无论市场条件如何,通常都采用相同的策略。虽然这不是协议本身的缺陷,但将选择正确策略的负担放在了用户身上,这对新手交易者来说可能很困难。这与交易者在选择金库或策略时需要有强烈的市场观点形成了鲜明对比。

4. AMM支持

在像Uniswap这样的AMM上实施期权,有利于解决阻碍期权市场发展的流动性和交易者的先有鸡还是先有蛋的问题:缺乏流动性就无法加入交易者,而缺乏交易者就无法加入LP。

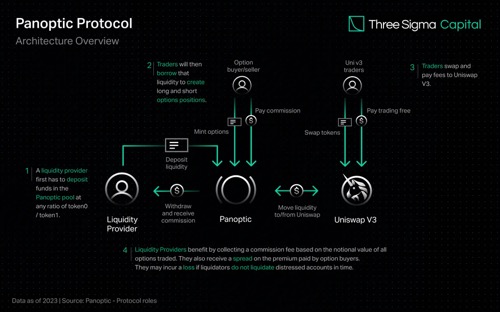

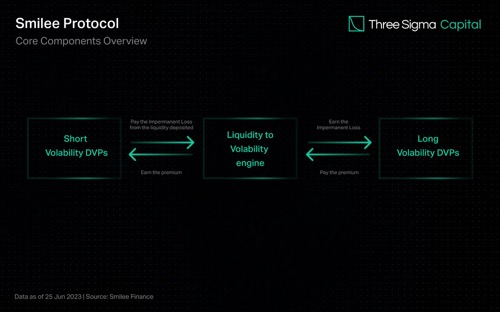

GammaSwap, Panoptic和Smilee使用Uniswap流动性,但具有不同的特性和功能:

- Gammaswap使AMM的LP能够对冲非永久性损失。其用户可以做空波动率并从累积的交易费中获利,而做多波动率的交易者则向空方支付溢价。

- Panoptic允许LP在Uniswap V3上赚取交易费。它提供了与普通期权相同的收益结构,并且可能会吸引来自其他期权协议的用户。

- Smilee与Gammaswap类似,但通过金库运作,而不是通过DEX AMM LP运作。多头波动率交易者向空方支付溢价,而空头波动率交易者则赚取溢价加交易费。

收益结构是它们之间的主要区别。GammaSwap和Smilee提供凸收益,而Panoptic提供几乎是线性的收益。这些设计中的哪一种(如果有的话)将成为DeFi 期权的主导模型还有待观察。

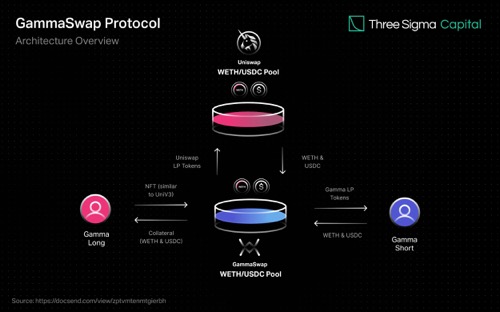

1)GammaSwap

在GammaSwap中,空头用户可以存入他们的资产,形成一个LP,如wETH和USDC。反过来,GammaSwap将wETH和USDC存入Uniswap或任何其他AMM的wETH/USDC池中。当“Gamma Long”用户出现时,他们存入wETH和USDC作为质押,以借用Uniswap LP。然后,LP被解除,Gamma Long支付该LP在Uniswap上本应赚取的交易费和借贷费(期权溢价)。

Gamma Long用户期望Uniswap LP经历的非永久性损失,将大于他们需要偿还的交易费用和借款费用。相反,Gamma Short的用户期望低波动性和低非永久性损失,这样他们就可以从累积的交易费用中获利。所赚取的借款利率是激励Uniswap LP通过GammaSwap进行存款的一种方式。

用户会在以下几种情况下使用GammaSwap:

AMM流动性提供者(gamma 空头)可以使用GammaSwap来对冲非永久性损失的风险。

那么交易对手可能但不仅是:

- 套利者可能在Uniswap上做空赚取最多费用的货币对,同时渴望赚取较少费用的货币对,旨在获得一个看似中立的头寸。

- 退化用户的交易对手在他们的风险状况中寻找更多的凸性。

2)Panoptic

Panoptic允许LP存入其流动性,然后存入Uniswap V3。这些LP已经是Uniswap v3或其他CLMM LP。因此,Panoptic上的LP在Uniswap上赚取交易费。

当期权买家想要交易时,他们支付佣金来mint期权,然后支付流期权溢价。Panoptic重新安排流动性以模拟期权收益。佣金由期权买卖双方支付给Panoptic LP,因为他们拥有重新安排流动性的特权。头寸的应计交易费用被视为期权溢价。

Panoptic的交易者预计将成为目前使用Deribit等中心化平台或AMM等去中心化平台或链上订单簿等协议的用户,因为期权收益类似于普通期权。

3)Smilee

Smilee提供了与GammaSwap类似的凸形产品,但有一些关键区别:它使用vAMM来避免加入DEX AMM LP和金库,这与我们在结构化产品中看到的情况类似。

多头波动率向空头波动率方支付溢价,多头波动率赚取非永久性损失的相反回报,空头波动率则经历非永久性损失。多头和空头波动率交易者都使用金库,空头波动率使用真正的LP代币,实际收益”金库中计价。

多头波动率交易者支付20 USDC以获得 10,000 USDC敞口的500倍杠杆,收益取决于所经历的波动率。空方赚取多方支付的20 USDC溢价,外加交易手续费,但始终需要向多方支付非永久性损失。为确保在任何情况下都可以支付非永久性损失/收益,多头的未平仓权益总额有一个上限,与空头的流动性总量有关。

4)保证金和清算

GammaSwap通过超额质押来防止杠杆和交叉质押,并在头寸低于90% LTV比率时清算质押品。

Panoptic提供高达5倍的杠杆,但如果头寸低于一定阈值,可能会发生清算。

Smilee 提供无需清算的合成保证金,但有一个未平仓利息限制,以确保在所有情况下都能获得收益。

5)AMM技术支持的关键要点

GammaSwap以pool-2-peer的方式运行,使用Uniswap或任何AMM作为流动性层。它的期权具有从0到无穷大的delta值的凸收益结构,并且总是以ATM的方式出售。该平台是超额质押的,导致连续的可变溢价(资金利率)和delta,受到gamma和vega风险的影响。

Panoptic具有更线性的收益结构,delta限制在0到1之间,并且没有vega风险。期权可以通过ITM/OTM/ATM出售,多头期权的溢价等于每次资产价格越过执行价格时收取的费用。Panoptic允许使用杠杆和清算的质押交易,不需要交叉质押,并根据资金池利用率向买卖双方收费。

Smilee使用Uniswap和Chainlink作为其确定基础资产价格的oracle。它的期权每周到期,有一个凸/凹的收益结构,delta在0到1之间。Smilee提供超过500倍的杠杆,交易者为此支付少量溢价。期权总是在ATM上出售,费用结构未公开。

在我们看来,这三个协议都旨在通过使用Uniswap或其他AMM来解决已知的流动性问题。然而,他们需要说服Uniswap的LP,他们的风险调整后的收益高于单独存入Uniswap。

对于期权交易者来说,一个重要的考虑因素就是波动率的作用。传统的期权交易者可以在可能导致波动率上升的潜在消息或催化剂之前购买期权,然后在波动率飙升时卖出。然而,由于AMM协议目前的设计,这可能无法实现。

结论

由于流动性和用户体验方面的限制,DeFi期权还远远不是其中心化交易对手的一个重要竞争者。

低流动性和去中心化的资金池使得难以执行大额交易。此外,没有足够的交易者向LP提供经济激励,并吸引流动性进入市场。这就产生了一个“先有鸡还是先有蛋”的问题,流动性的缺乏因其碎片化而恶化,因为这些碎片化的池无法处理大额订单。

由于需要不断检查链上的订单簿,订单簿面临可扩展性和延迟问题。因此,这些平台中的大多数主要作为依赖场外交易而非链上执行的结构化产品的结算层。

AMM对LP很有挑战,如库存风险。对冲可以降低这些风险,但它也限制了可用于交易的流动性,并限制了交易者获得流动性的机会。

结构性产品允许自动投资策略,是新手投资者的绝佳工具。 但是,用户必须根据市场情况决定使用哪种策略。

虽然基于AMM的期权协议听起来很有前景,但它们是否能获得足够的吸引力还有待观察。关键的挑战将是说服AMM的LP,将资金存入他们的协议而不是Uniswap。

该领域的潜在改进可能是:

- 交叉保证金:与CEXs相似,允许交易者使用他们的未平仓头寸作为质押来开立额外的头寸,并可能增加利润,但这也增加了风险,因为一个期权的损失可以用来弥补另一个期权的保证金要求。一些交易者可能仍然认为在多个期权中使用可用保证金的潜在好处超过了增加的风险。

- 船上做市商提供深度流动性:这在竞争激烈的市场中可能具有挑战性,因为做市商可能会尝试套利并利用平台设计。潜在问题的一个例子包括套利(有毒订单流)AMM的LP。管理与做市商的关系和仔细设计系统是至关重要的。

- 质押品不足的交易:提高杠杆以提高资本效率。

- 实施一个易于理解且不依赖松散定义参数的清算引擎。

将收益率高的资产作为质押品。例如AAVE USDC(aUSDC),而不是普通的稳定币,类似于使用stETH而不是普通的ETH。

在本文中,我们已经探讨了不同的期权类别及其工作原理,解释了该领域所采用的不同方法的优缺点。在下一篇文章中,我们将深入探讨不同的定价方法和代币经济学。

*本文由CoinTime整理编译,转载请注明来源。

所有评论