作者:ABHISHEK MARAN. 编译:Cointime.com QDD

传统上,初创企业筹集的第一阶段机构资本被称为种子轮。对许多创始人来说,这也是他们首次为自己的创业公司筹集资本。其他创始人可能会进行天使轮或亲友轮的筹资。然而,在上一个经济周期的后期,这种动态发生了变化,创始人在创业旅程的早期就获得了更多的资本。

为了给这一情况命名,引入了前种子轮(Pre-Seed round)这个概念。以前种子轮的定义被借用并宽泛地应用于前种子轮,没有产品、没有收入,甚至几乎没有想法的公司也获得了来自风险投资(VC)的希望和资本,而这些VC希望以较低的价格参与,并为他们的投资者带来丰厚的回报。

当时,这在创业生态系统中是相当受欢迎的举措。有才华的创始人能够舒适地离开高薪职位,追求大机会。如果风险投资商投入了大笔资金,并且没有苛刻的条件,以高估值评估创业公司,他们会被视为创始人友好型的VC。

2021年,情况变得失控,全球风险投资交易额总计为6779亿美元。在过去一年半中,这个数字大幅下降,2022年总计4320亿美元,截至2023年第一季度,投资于各个阶段的创业公司的资金总额为757亿美元。

从上图可以看出的最重要的事情是晚期技术融资金额的减少,这是我们本周文章要讨论的内容。我将解析风险投资的资本结构、多重压缩以及为何B轮及以上的融资停滞不前。

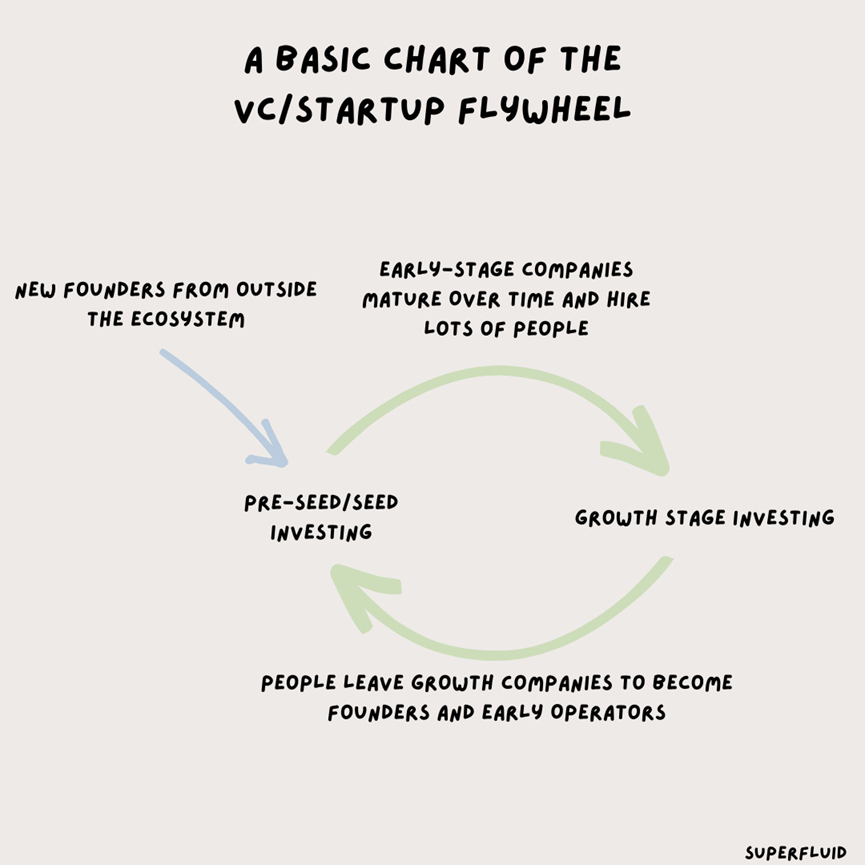

风险投资的资本结构

风险投资按阶段进行工作。它从天使轮/亲友轮开始,然后经过种子轮、A轮、B轮、C轮+,一直到上市前融资。在每个阶段,都有一系列专门针对该阶段或该阶段附近几个阶段的基金。例如,一个风险投资基金可以专注于前种子轮、种子轮和A轮,或者专注于种子轮。基金规模通常决定了其专注的阶段。由于前种子轮和种子轮的融资规模较小,通常较小的基金在这里发挥作用。较大的基金可能会从种子轮开始扩展,或者专门专注于B轮及以上的融资。

因此,生态系统的每个部分都依赖于彼此。后期基金依赖于早期基金来挑选好的公司,并确保这些企业有坚实的基本面。早期基金依赖于后期基金为其投资提供资金,并促进快速增长。通过这样做,后期公司的运营者能够看到优秀的样本,通过员工期权计划(ESOP)赚取钱,并有动力创办自己的企业。

在2021年,这一循环达到了逃逸速度。公司的估值增长速度比以往任何时候都快,企业家们成为纸上富翁,更有动力创办自己的业务,因为资本变得廉价易得。风险投资市场的竞争力从根本上改变了这一资产类别的市场动态。

大型基金能够筹集更大的资金,既需要部署大量资金,也需要迅速筹集新资金以积累管理费用。这意味着典型的B轮及以上基金开始在早期阶段投资以获取选择权,并获得对备受炒作的创业公司后期轮次的参与机会。Tiger Global是最好的例子,他们在2021年全球范围内参与了116个早期风险投资交易,超过了过去八年的总和。

因此,投入更多资金导致了高估值和高收入倍数,因为后期投资者相信后期轮次的投资者有更高的估值接受度。显然,这种恶性循环造成了泡沫,现在正在缩减中。股票市场已经崩溃,IPO市场关闭。公开市场的收入倍数也进一步压缩,远远超出了预期。

这也意味着,像对冲基金、混合投资者以及后期基金这样的游客投资者无法在市场崩盘前实现他们的流动性目标。事实上,上周有报道称Tiger未能引起对其投资组合公司的二级销售的任何兴趣。

如果资金减少的趋势继续下去,可能会导致风险投资模式中断。在早期阶段,风险投资基金将寻找增长阶段的员工作为未来的创始人。如果对风险投资模式缺乏信心,这些未来的创始人可能根本不会考虑选择风险投资的道路,而要么继续在增长阶段的公司担任核心贡献者,要么自力更生创办自己的企业。

尽管我认为目前还没有观察到这种情绪,但它在很大程度上取决于后期风险投资者的行动。如果风险投资者不为良好的后期阶段公司提供资金支持,这些员工就无法获得有价值的员工期权计划,因此也无法有一个健康的后备基金。

目标不断移动

随着公开市场倍数的下降,曾经愿意给出20、30甚至100倍营收倍数的投资者,现在不愿以超过10倍的营收倍数对创业公司进行估值。此外,各个阶段的良好企业标准和基准也大幅提高。例如,在2021年之前,一轮A轮投资可能在创业公司实现300万美元年收入后进行。在2021年,由于风险投资市场的竞争,这个门槛被提前到了100万美元年收入。而在2023年,这个门槛可能会回到300万美元。其他指标也可以应用同样的规律。

这种标准的剧烈变化意味着,在2021年进行种子轮筹资的创业公司以前的目标不再适用,这意味着他们在追求一个目标时做出了战略决策并烧掉了资本,而现在目标却变得更加遥不可及。这些公司招聘速度很快,并烧掉资本以实现目标并进入下一轮融资,但最终发现自己远远没有达到进一步融资的要求,这意味着他们需要严格保护资金储备。

这种对裁员和进一步增长路径或实现盈利能力的讨论的转变,对于公司的核心基因、士气和未来发展轨迹都有很大影响。有实力的公司可能会完全被击退风险投资的道路,而这要求实现强劲的月增长和指标的不断上升。

对创始人的影响

创始人面临的生存压力从未如此之大。融资时间紧迫,产生收入的必要性很高。在这一时期,创始人需要考虑以下三个问题。

1. 何时采取防御性措施,何时进攻:我们已经提到很多公司实际上是行尸走肉,但从外部来看,它们仍然像是在2021年筹集了500万美元的闪亮对象。聪明的创始人应该不断监测他们直接和相关的竞争对手,以确定谁仍在发布产品。通过这样做,创始人将能够调整策略或探索以前由于过多竞争而没有涉足的新领域。

2. 积极招聘以提高运营杠杆:由于发生了许多裁员,人才储备中有来自各种组织的运营人员。无论是从小型初创公司还是大型企业,如果创始人在早期阶段注重保持资金储备,现在他们对于谁去聘请拥有了优先选择权。与其聘请Meta或Google的人,不如聘请在类似市场或产品中工作过的人,以及在各种规模的初创公司工作过的人。他们将熟悉市场变化和在早期阶段创业公司工作时的种种艰辛。

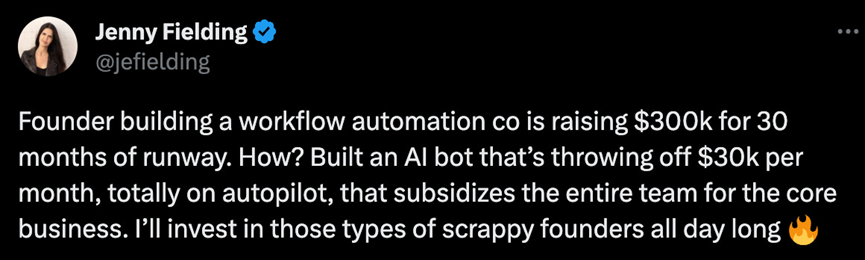

3. 创造性的收入生成和成本控制:一些创始人可能面临巨大压力,看不到未来的筹资计划。在这种情况下,您需要准备好不惜一切代价拯救您的公司。最近我看到了这条推文:

虽然对于创始人来说,这可能不是首选建议,但对于一些人来说,这可能是保持公司生存的唯一方法。我看到一些企业通过公司范围的副业在2020年生存下来,这些副业产生了大量的现金流和重复收入,以帮助补贴业务的主要运营。是的,这会分散公司的核心使命,但当您处于破产边缘时,您需要准备好不惜一切保持生存。

展望未来

创始人应该为低估值报价做好准备。尽管作为风险投资者,这听起来可能是自私的,但对许多企业来说,这是现实。显然,作为创始人,您应该尽力争取提高估值,但要做好准备,可能没有太多的余地。

至于融资市场何时会再次开放,当B轮及以上的投资者再次面临部署压力并重新打开支票簿时,就会有一个时间点。我预计资本流动将如下:

1. 能够延长资金储备,并且已经轻松超过B轮基准的高飞行创业公司将首先吸引资金。

2. 一旦这一波融资完成,投资者可能会对尚未完全达到所需基准的这一阶段的创业公司采取更主题化的投资方法。

3. 那些不符合“可投资”主题或未达到指标的公司可能会由现有投资者维持生存,但我怀疑其中很多公司将不幸倒闭。

我还考虑过另一种情况,即后期投资者返回到种子轮和A轮,但采取期权购买策略。与其提出大额报价,期权购买策略意味着他们可能只投资500,000美元至1,000,000美元左右的资金。通过这种方式,他们可以获得信息权,并根据公司的表现大举预先认购下一轮融资。这些基金的有限合伙人将希望他们投资资金,因此这是一个不错的策略,看起来他们正在努力并积极寻找新交易。

无论如何,我预计B轮及以上的融资轮次在今年年底之前仍将停滞不前,并且只对现有的投资组合公司活跃。尽管如此,仍然有大量资金可以投入,由于种子轮至B轮的融资减少,那些能够引起后期投资者注意的公司将能够大获全胜。

所有评论