新手:我正在发布一篇批评牛市期间风投行业行为的风险投资家的嘉宾文章。我与Contrary风险投资公司的总合伙人Kyle Harrison谈到了这篇文章的草稿,以便在本周的播客剧集中让大家有机会阅读该文章。该文章是一篇风险投资家对于风险投资萎靡不振的调查。

风险投资传染病:风险投资正在自我毁灭吗?

有时你会把一首歌放在脑海里。

你甚至没有意识到自己在哼唱或唱着这首歌。最终,你的大脑醒来了。你意识到这首歌是来自于一个意志高度智能并渴望人类鲜血、最终统治世界的杀人植物。

就是那种天啊。

《淘气小店》是一部文化经典电影,当你向一个从未看过这部电影的人展示时,你几乎会为它的怪异道歉。每当我发现自己在沉思过度、贪婪或试图用手段为目的时,我就会想到《淘气小店》。

前文提到的宣告谋杀的杀人植物Audrey II,在整部影片中的主旋律都是:“给我吃!”但除了正常的食欲(或者说是杀人植物的食欲),你还会有机构性的食欲。人类善于制造饥饿的机器,从河马到跨越监狱、天然气和军事的工业复合体。

风险投资也不例外。每个引擎都需要燃料。每个过程都有输入和输出。但最终,当激励机制对齐时,你开始看到一个危险的自我强化的饥饿感。

资本所有者会理性地寻求增加财富。但他们太渴望冒险了。资本配置人员应该寻求伟大的投资。但他们太渴望快速配置资本的方式。初创公司需要为其业务增长提供资金。但他们太渴望现金作为身份象征或用于自己的快速致富。

这些反常的食欲共同构成了它们自己的智能谋杀植物。也许我们可以称之为“风险投资中的奥黛丽”。

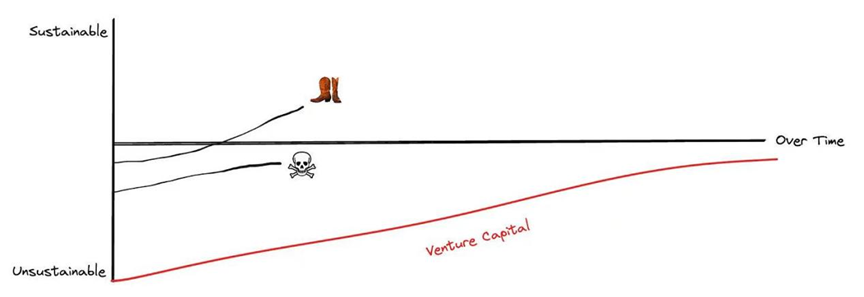

VC补贴的首批代表

风险投资推动了不可持续模型的延续,以支持以后的规模扩张。这并不一定是一件坏事。有足够的时间进行实验对于许多企业都是至关重要的。

苹果、谷歌、Facebook、亚马逊、Salesforce等许多公司都是有过一段时间依靠资金运作不可持续的企业,以达到规模并成为现在每年产生数十亿现金流的赚钱机器。

但是,任何好事都可能有过度问题。这也适用于资金。有很多企业尚未证明能够持续盈利。这并不意味着它们是不好的企业,但它们肯定是资本超额注入的受益者,这可能掩盖了其经济不太合理的方面。我曾经写过,拥有资本可能是一把双刃剑:

总会有那些希望每6个月筹集1亿美元并一路点燃资金的“快速行动,破坏一切”人们。也总会有那些将风险投资视为破坏企业的寄生虫的bootstraping者。他们中的任何一个也不总是对或错。像任何战略资产一样,现金也是一把双刃剑。它可以被有效地使用(甚至在大量的情况下),也可以使你遭受严重的打击。

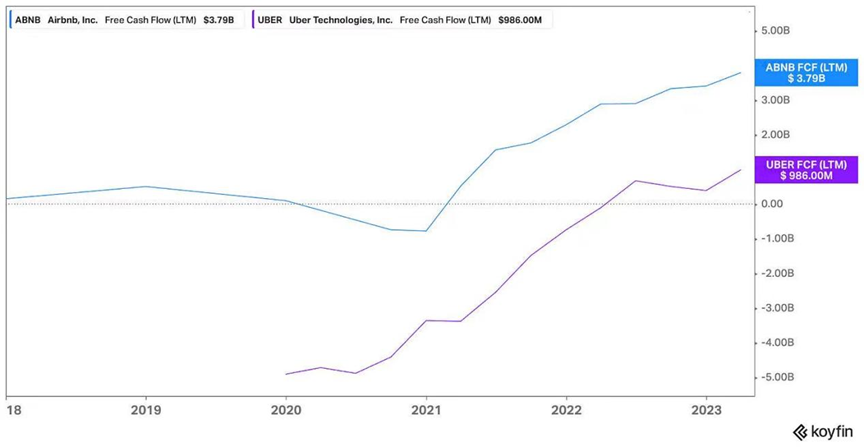

Uber

在那篇有关现金烧的文章中,我谈到了很多关于Uber和Lyft的问题。当你看着Uber(市值780亿美元,2022年营收310亿美元)和Lyft(市值30亿美元,2022年营收40亿美元)时,你会发现烧钱来主宰市场的一个明显的争论。但是Uber并不一定已经走出泥泞。

仅在Uber上市的过去六年中,它已经损失了300亿美元以上的市值。去年,在一份公司备忘录中,Uber的CEO Dara Khosrowshahi发出了一声震撼人心的号召,要求一个已超过十年的企业采取不同的方法:“接下来的这一时期将是不同的,并且它将需要不同的方法…我们必须确保我们的单元经济学在我们扩大规模之前有效工作。”

在我们扩大规模之前?一份新闻通讯提到了Uber作为一个经常声称将在规模达到盈利的企业的教科书式例子:

但如果不是一个经营在72个国家和超过10500个城市的公司,去年每个月有1.18亿活跃用户完成了63亿次乘车/旅行/配送,那么什么是规模呢?尽管Uber已经实现了规模,但其盈利却仍然没有保持一致和可靠。

Uber面临着作为一家公共公司盈利的增压,可能会引诱乘客花费较少的经济环境,以及司机的劳动力短缺。因此,我们在过去一年中看到,一些大城市内Uber的价格已经上涨了高达40%。

很多人都在谈论Uber是一场伟大的零利率政策,使得交通变得更加方便,但随着风险投资补贴减少和更广泛的市场变得更加敌对,Uber的尚未可持续的模式会发生什么变化呢?

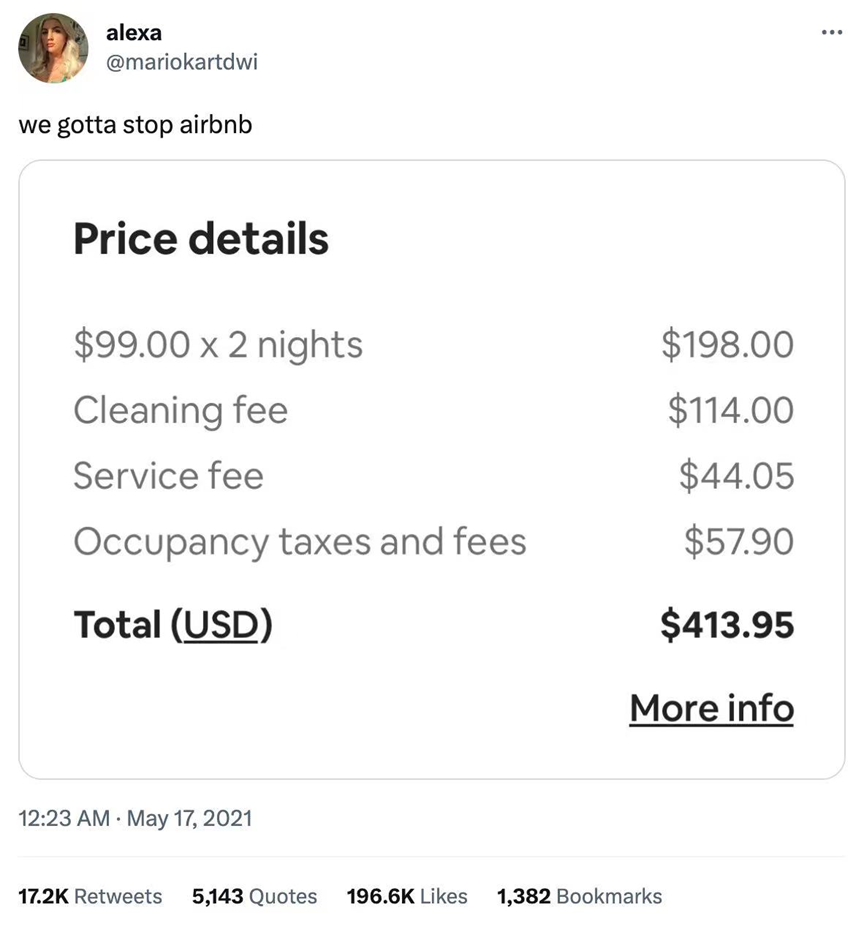

Airbnb: 收费机器

Uber的目标是颠覆出租车业务,而Airbnb则类似地瞄准了酒店。而Uber已经开始在涨价上掩盖一些价格的增加,而Airbnb一直在通过其费用推销价格。互联网注意到了这一点。

此前,Airbnb是由风险投资和公司准备在酒店税收领域生存于法律灰色地带提供的相当补贴的产品,如今却成为了一个充满渴望清洁费用的房东,他们配备了世界上最好的间谍相机。

诚然,相较于Uber,Airbnb更好地将这一补贴商品转化为更具现金生成能力的业务。然后问题就变成了,Airbnb能够多么一致地、可持续地保持并扩大业务呢?

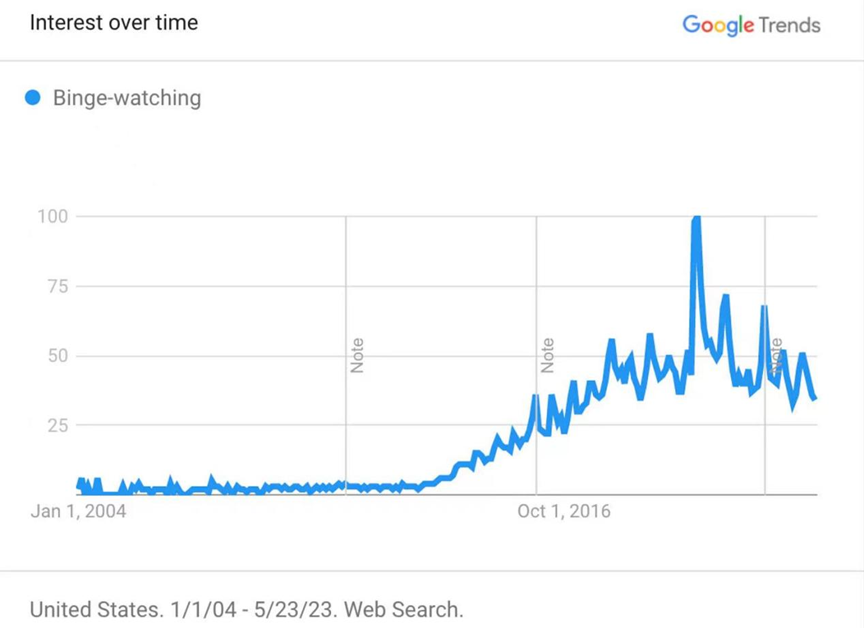

Netflix: 老牌公司的创新

最后,我们来看看Netflix。Netflix成立于1997年,比Uber或Airbnb早(分别成立于2009年和2008年)。当该公司于2007年开始流媒体服务时,主要的想法之一是提供基于订阅的整季一起观看的访问权限,有效地发明了“狂欢观看”的概念。

从2015年到2019年,Netflix在其构建娱乐帝国的愿景上大举花费,烧掉了90亿美元以上的现金。仅在2021年,该公司就在内容上花费了170亿美元以上,并在此过程中累计了约270亿美元的债务。

到2022年,某种程度上,账单已经到期了。Netflix遭遇了来自竞争对手,如Prime Video、HBO、Disney+以及一系列新兴公司的竞争,例如Apple TV、Peacock以及“AL的玩具谷仓和流媒体服务”(我猜测)。2022年4月,Netflix的订阅者数量出现了10年来的首次下降,导致公司的市值蒸发了数十亿美元。

Reed Hasting的回应呢?

“好吧,这真是够受的。”

的确是这样。

回到老式商业模式,Netflix现在正在探索基于广告的产品版本以推动收入的增长,以分集方式发布剧集,而不是一次性发布所有剧集,以保持订阅者的回流,并打击账户共享行为。

有一句名言,有时被归因于约翰·梅纳德·凯恩斯(John Maynard Keynes),谈到了市场在行动上的执拗性:“市场可以比你的偿债能力更长时间地保持非理性”。对于那些现有模式被证明当前是不可持续的企业来说,我认为同样的想法也存在。市场会像一个等待儿子搬出地下室的沮丧妈妈一样行动。她只会忍受这么多,然后会将他踢出去。换句话说是什么会发生,如果资本(或市场对你的不可持续性耐心)在你实现可持续性之前用尽呢?

不可避免的商业重力

我之前曾经写过,当涉及到公司建设时,重力的力量是无法忽视的。所有这些公司——Uber、Airbnb、Netflix——都是资本丰富环境的产物。Netflix于2002年上市,但当它成为一家上市公司并不断增长和扩大规模时,它仍然能够获得大量资本。

事实是,绝大多数获得资金的公司都是不可持续的引擎。它们在追求一种未来经济引擎的过程中烧钱,以便获得更多资金。但随着资本变得越来越丰富,不可持续性得以长期存在。

当商业重力的必然影响冲击到一个毫不知情的补贴寵兒时,事情可能会变得非常丑陋。随着补贴的减少、现金的流入停止以及企业缺乏可持续性的暴露,这种情况越来越普遍。用Warren Buffett的话来说:“只有当潮水退去时,你才会了解谁正在裸泳。”

随着风险投资资本从2012年的230亿美元爆炸式增长到2021年的3450亿美元,对资助不可持续增长的渴望只会增加。风投的商业模式越来越重视尽可能聚集AUM(资产管理规模)。因此,这促使风险投资者寻找渴望消费更多资本的初创企业。

在追求不可持续增长的过程中,有两种常见的策略(还有很多其他策略)是风险投资支持的初创公司发现的出色现金星际争霸:(1)无论代价如何,进行收购。(2)出售给初创企业(也就是一直到最后都是获胜的乌龟)。

不惜代价的收购

经常有人重复一个理念,“40%的VC资金都被用于Facebook和Google广告”。据我所知,这个数据点的一个常见来源是Chamath在2018年的年度信中,他说过:

初创公司将近每40美分的风险投资美元花在了谷歌、Facebook和亚马逊上。我们并不一定知道他们将选择哪些渠道或如何在用户获取方面花费资金,但大体上我们知道会发生什么。科技广告支出已经成为一场军备竞赛:新鲜战术在几个月内就过时了,顾客获取成本不断上升。

这种说法,即几乎一半的风险投资资金用于广告,已经成为一种广为流传的模板,经常被很多投资者嘲笑为荒谬的观点。

Lee在他的推文中提出了一些扎实的数字,如果有40%的风险投资资金被用于广告,那么初创公司将占谷歌和Facebook收入的25%,这显然不正确。我同意他的观点。我不认为初创公司依赖于弹出式广告的非凡广告支出。

但现实情况是,对于大多数公司而言,销售和营销是支出的最重要部分之一。在Lee的推文中,他提到了Snowflake的销售和营销预算:

我试图找到这些数字,但找不到任何接近这个数字的数据。Snowflake在2020年9月上市。在此之前,他们的上一个财政年度截至2020年1月31日。在公司的2020财年中,他们在总OpEx达506M美元的情况下,花费了293M美元用于S&M(占他们支出的58%)。

当然,Lee的一点是公正的。所有的293M美元都花在了谷歌和Facebook广告上吗?显然不是。还有销售代表、DevRel、活动等等。我认为关注“谷歌和Facebook广告”是一个根本行不通的巨大误导。但是,他们OpEx的58%确实是用于销售和营销的,这是公司的主要分销和客户获取引擎。

自他们上市以来,我预计Snowflake的S&M预算会下降,但它的支出仅从最初的58%降至最近的约50%。实际上,大多数公司的OpEx支出约占50%的S&M。

现在的世界变得非常嘈杂。虽然40%的风险投资资金用于Facebook或Google广告很离谱,但现实是,初创公司被迫从任何可以获得访问权限的平台或资源中借用分销。这种“借用的分销”会产生很多依赖性,使控制自己的命运变得更加困难。

AWS可能使开展技术企业比以往任何时候都更加容易,但充斥着销售和营销的风险投资资金使构建技术品牌变得比以往任何时候都更加困难。各种客户获取成本都在上升。因此,首先,风险投资资金涌入市场,为初创公司创造更多噪音。更多公司在更多类别中做更多的营销。然后,初创公司转过身来意识到“我们都有风险投资资金!”,然后开始互相销售。

“一直是海龟”

惯用语“一直都是海龟”是一个非常奇怪的表述,但我用得比我想象的要多。想象一下一只海龟躺在一个略大的海龟上,然后这只海龟又躺在一个稍微大点的海龟上,一直无限扩大。明白了吗?好的,我们继续。

一些人指出,在初创企业彼此销售的GTM生态系统中存在“风险投资资金传染”的潜在风险。 Newcomer首次报道说,Palantir通过将SPAC管道投资与其服务的合同相匹配,有效地购买了收入。Byrne Hobart称之为“回程交易”。有人认为,Palantir将资金发送出去,以便它可以回来,他们可以将其计入收入。

不幸的是,Palantir投资的SPAC平均下跌了约80%。因此,如果其中一些投资失败,则回报所得的收入会减少很多。这种策略不仅限于Palantir的SPAC投资。

Moses Sternstein解释了这种行为对更广泛的初创企业生态系统的影响:

如果我的初创企业的收入(我用它来筹集大量风险投资资金)仅是你的风险投资资金(你根据实际上是其他初创企业的风险投资资金筹集的收入筹集的),那么一直都是风险投资资金。不同的初创公司互相交易风险投资资金(然后称其为“收入”)并不能引领我们走向实现1亿美元营收的道路。

这种行为的最常见例子之一是一种相当成熟的策略,尤其是由Brex在向YC初创企业销售时执行得最好。Brex从旧金山的广告牌起步,最终成为YC支持的初创公司的必备品。截至2022年11月,80%的YC公司正在使用Brex。

这种策略在繁荣时期对Brex非常有效。但问题仍然存在,这种策略在资金从2021年到2022年下降30%,且在2023年并没有好转的情况下,将会有多大的作用。

“实现梦想”的溢价

过去几年的狂热行为是由我称之为“实现梦想”的溢价推动的。投资者继续看到越来越大的潜在收益。在2021年初,一些最高价值的公司–Snowflake、Cloudflare、Datadog、Crowdstrike–平均交易52.9倍NTM收入。

投资者将其视为世界上最大的FOMO驱动因素。同时,当企业达到绝对巨额估值时,VC将每个单个数字百万ARR初创企业视为下一个1000亿美元公司。即使它们错过了几百亿,谁会在2亿美元的3M ARR公司上花费65亿美元的情况下担心,而不是40亿美元?50亿美元?风险投资资金从2020年的1710亿美元激增到2021年的3450亿美元。

更多资本追逐更多竞争(据称)无限总可寻址市场的初创企业,销售和营销上投入更多资金,分销更嘈杂,这意味着你必须寻找所有可能获得的收入。但是当“潮水退去”时,你会看到很多弱点或不可持续性。

在2022年初,一个客户意识到他们在Datadog上花费了6500万美元。在2021年增长52.8%后,AWS看到2022年增长放缓18.8%,因为人们意识到他们可能在云计算上花费太多。

这种“实现梦想”的溢价开始变成噩梦。曾经是全球第二大价值金融科技公司、估值达456亿美元的Klarna,其市值下跌了85%,跌至67亿美元。Stripe、Instacart、Reddit、Cybereason等公司都看到不同形状和大小的下跌。

事实上,其中一些公司是卓越的公司,将有一天超过它们的历史最高值,而其中一些公司可能无法在2023年存活下来。但是,风险资本在将这些公司推向不可持续性的过程中,没有对这些公司做出太多的贡献,并且对未来前进道路的认知非常有限。

风险资本正在自我毁灭吗?

风险资本是一项复杂的业务。风险投资的专业实践甚至还不到100年。在2013年初,Paul Graham警告创始人要考虑是否要筹集资金:

如此高比例的成功初创企业筹集资金,以至于募资似乎是初创企业的决定性特征之一。实际上,不是那样的。快速增长才是使公司成为初创企业的原因。 大多数有可能快速增长的公司发现(a)接受外部资金有助于他们更快地增长,并且(b)他们的增长潜力使其容易吸引此类资金。对于成功的初创企业来说,(a)和(b)都如此普遍,以至于几乎所有成功的初创企业都会筹集外部资金。但是,可能存在一些情况,其中初创企业不想更快地增长,或者外部资金无法帮助他们增长。如果您是其中的一员,请不要筹集资金。

在2016年,Bill Gurley对越来越增加的资本池创造了一代更饥饿的初创企业的观点做出了同样的指正:

早在1999年,如果一家公司在首次公开募股之前筹集了3000万美元,那就被认为是一笔巨额历史性筹款。如今,私人公司筹集的资金是那个数字的10倍甚至更多。因此,热切渴求资本的独角兽就此产生了。如果它要保持当前的轨迹,就需要大量大量的资本。

就像《小店惊奇》中的奥黛丽二世一样,风险投资公司正在成为贪婪的资本聚合体。 “你不想成为饥饿的独角兽吗? 你不需要任何帮助成长吗? 很遗憾。拿钱吧。 我们有数十亿要施展。”

但就像一个不可靠的毒贩,一旦VC们让一代创始人对大量资本、越来越大的估值和日益远大的雄心产生依赖,他们突然变得不可靠并消失了。这留下了一些陷入不可持续领域的公司,没有提取计划。没有更多的资金,只有沉没或游泳。

作为一个机构,风险资本已经制定了许多“快速行动、打破一切”、“不惜一切代价增长”和“快速扩张”计划。然而,几乎没有可行的计划来帮助企业从不可持续性的领域实现可持续发展。相反,你会发现有一种“传递袋子”的心态。即使优步的营收达到了300亿美元,仍然试图弄清楚“我们的单位经济是否可行”,谁在乎呢?早期投资者赚了很多钱。下一个阶段就是下一个人的问题了。

所有这些都会让人感到非常悲观。不要误会,我是一个坚定的乐观主义者。从经济、技术、精神和社会方面来看,我相信未来会比今天更好。我认为自己是一个乐观主义者。但是,如果你不愿意把头从沙子里掏出来四处看看,那么你是不会前进的。这是一个愿意四处看看的行动。

我们目前用于资助创新的模式存在哪些问题?如何让它变得更好?我总是回到Stephen Covey的这个概念上:影响圈、控制圈和关注圈。虽然我无法控制全球经济系统,但我肯定可以影响我的公司、我的企业以及我发声的人(或键盘)的某些方面。

我不希望风险投资消失,因为我不希望初创企业消失。我不想看到更少的实验,我想看到更多的实验。但我也希望不再有先射击再问问题的态度。

在构建和资助技术方面,有机会采取更加深思熟虑的方法,特别是在我们面临自工业革命以来可能最具影响力的技术变革的威胁之际。

大量的资本扭曲了公司的建设方式。

你无法将任何责任归咎于任何一个人或任何一个公司。这是一种集体思维囚徒困境。每个人都在打同一个游戏。但是,确实存在一种真正的担忧,即创新的主要引擎建立在不可持续框架的基础之上。

进步的引擎是由使用资本作为追求雄心的输入的创始人建立的。但作为输出,人们希望看到实际的进展,而不是无休止饥饿的谋杀植物的惨烈景象,它们只是在寻找下一顿饭。

所有评论