介绍

在过去几年中,Web3基础设施网络已经发放了超过100亿美元的奖励,但目前很少有研究可用于了解这些奖励是如何支付的,以及不同的发行计划是什么样的。通过这一系列的第一篇文章,我们试图为此带来一些启示。

我们将Web3基础设施网络定义为那些由去中心化服务节点网络提供超出安全性之外的资源的网络,例如计算、存储、消息路由和访问控制等用例。

尽管该定义包括了广泛的协议范围,但这些网络始终包括相同的角色:

1. 服务节点:提供实际资源,如存储、计算等。

2. 验证节点:就网络中其他节点提供的服务履行形成共识。

3. 委托人(可选):将其代币与验证节点和/或服务节点抵押的代币持有人。

4. 网关(可选):协调用户与服务节点之间的连接。

服务节点是每个网络所需的工作者。没有服务节点,就没有服务。因此,我们将重点关注它们的奖励激励机制。

具体而言,我们研究了以下项目:

1. 存储:Arweave、Filecoin、Storj、Sia

2. 计算:Livepeer、Akash、Render

3. 数据/消息路由/混合(包括RPC):Pocket、Nym、Hopr

4. 无线网络:Helium(LoRaWAN)、Helium(5G)、Pollen(5G)

5. 数据访问/索引:The Graph、Covalent

6. 访问控制:Nucyper

因此,这个列表扩展了Web3指数监测的网络,并类似于Messari的DePIN(去中心化物理基础设施网络)部门。

克服“鸡生蛋还是蛋生鸡”的问题:激励供应端的方法

激励供应端的主要思想很简单:在初始阶段,当对网络服务的需求和/或支付意愿较低时,为了克服由于供应不足而导致的需求不足的问题,需要通过激励来补贴供应。补偿供应端有三个来源:

i)网络收益/费用的份额:当网络从用户支付的服务中获得收入时,服务节点获得一部分(如果不是全部)-我们将在另一篇文章中详细探讨这一点。

ii)代币奖励:网络分配/铸造的资金,用于激励供应,通常基于抵押,并以本地代币支付。本文的重点将放在这一点上。

iii)其他来源:例如,由i)和/或ii)资助的基金

这些奖励在工作经过验证后可供节点运营者使用,有时需要等待一段时间(例如Filecoin的锁定/解锁期)。通常,服务节点可以领取奖励,而一些网络通过概率微支付(例如Livepeer、Hopr)来促进支付。

代币奖励是网络可以直接通过设计控制的唯一来源,这就是为什么我们首先分析这些奖励的原因。考虑到现有的奖励机制,有三个方面影响着代币奖励设计:

1. 总代币供应量:

有限供应:本地代币的最大供应量是有限的。除非有燃烧机制,网络可以分配给节点运营者的奖励也是有限的,并且最终将逐渐减少。

无限供应:网络具有某种通胀机制,将不断铸造没有设定限制的代币。

2. 不可变性:

可调整:治理可以投票更改总代币供应和/或总发行计划(下一点)-尽管具备这种能力,大多数网络尚未调整其奖励机制(已经进行了调整的例子:Pocket、Akash、Helium和Render²)。

不可调整:没有治理,或者代币供应和发行计划不在治理范围内(例如Arweave、Sia、Storj)。

3. 发行计划:为节点运营者激励设置了多少供应量,以及它如何随时间分配

发行计划提供了更复杂的情况,这就是为什么我们在下一节单独讨论它的原因。

规划激励措施:发行计划

发行计划是定义随时间分配给节点运营者的代币激励速度的计划。该计划以函数的形式呈现,具有两个维度:

发行函数的复杂性:

1. 固定型:总奖励仅取决于时间或其变体,例如区块数(例如比特币)。

2. 基于关键绩效指标(KPI):额外的KPI会影响奖励发放。需要注意的是,这里指的不是我们之前提到的通过治理调整发行计划的能力。一个著名的例子是以太坊PoS奖励,因为它们取决于抵押的ETH数量。

发行函数的形状:

递减型:随着时间的推移,发放的奖励逐渐减少(例如比特币)。

恒定型:发放的奖励保持恒定的数量或比率。

此图表中未显示Storj,因为存储节点根据其提供的服务获得固定的金额 ,即没有代币奖励。Filecoin和Nucypher显示了两次,因为它们的计划有两个组成部分分布在不同的象限。让我们对这四个象限进行更详细的解释:

1. 固定和递减

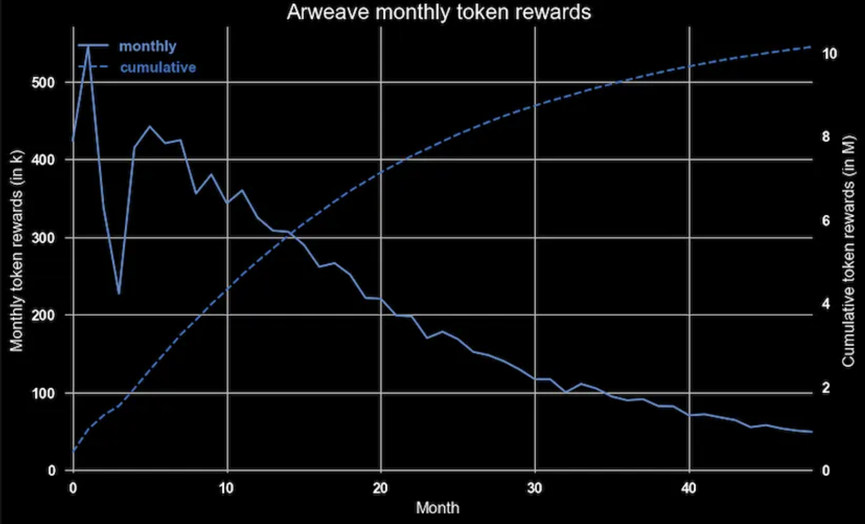

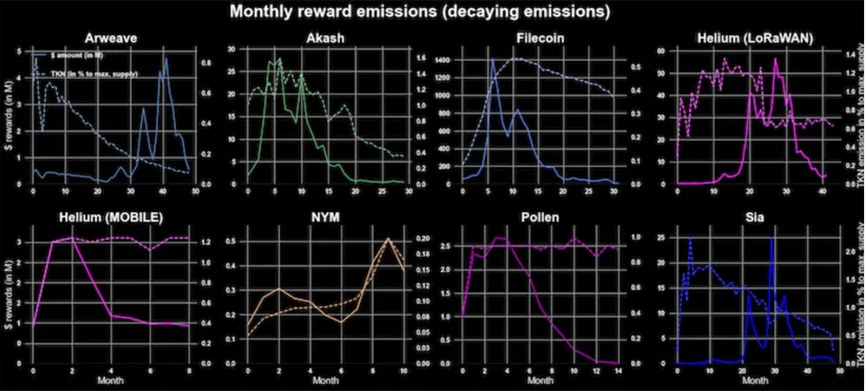

效仿比特币的精神,代币的发行量会按照预设的计划随时间减少。比特币的情况是,每21万个区块(约4年)比特币的发行速度减半。大多数处于这个象限的网络也遵循这种指数衰减的方式,但通常具有更短的“减半周期”,例如Helium为2年,Arweave约1年:

例子:Arweave

其他具有固定和递减发行量的网络包括:

1. Pollen:计划将总代币供应的50%用于服务节点、验证节点和用户的奖励发放,从每周的总供应的0.21%(210万PCN)开始,当此池减少了三分之一后,即约1.5年后,减半一次,之后再过约3年减半一次。用户组之间的分配取决于其参与度,详细内容在此处详细说明。

2. Sia:初始发行量为每个区块的300,000个SIA(创世供应量的0.0067%),每个区块减少1个币,直到达到每个区块奖励的最小发行量30,000个SIA为止(2020年7月)。这些奖励仅支付给SIA区块链的验证节点,即服务节点没有代币奖励。

3. Filecoin(简单铸币):Filecoin有两种发行代币的方式,即简单铸币和基线铸币。前者按指数衰减的方式每个区块发放奖励,使其在6年内减半(后者在下一节中介绍)。

4. Helium(LoRaWAN):在进行了调整后(在“能力调整”示例²中提到),Helium每两年减半奖励发放(每月开始为总供应的2.2%,即500万HNT)。热点设备获得每年调整的一部分³。

5. Helium(5G):Helium的移动网络从每天的总供应的0.04%(1亿MOBILE)开始奖励发放,将在2023年8月减半(在Solana迁移过程中进行了一些调整),然后按照每两年减半的HNT计划进行。服务节点获得其中的60%。

6. Render:尚未有代币奖励,但已批准转换为类似Helium方法的燃烧和铸币模式。额外的20%将增发到当前最大供应量536M RNDR,以递减方式分发给节点运营者。

要点:固定和递减的代币奖励使事情保持简单。尽管最终会消失,但奖励始终可以得知,并且被硬编码到共识中-除非治理机制允许调整发行计划,否则无法调整发行计划,这使得网络很可能过度支付。

2. KPI驱动和递减

处于此象限的网络也应用了递减至零的发行计划。基于关键绩效指标的计划意味着这些发行量不仅依赖于时间。

例子:Filecoin

Filecoin采用了双重铸币模式:简单铸币和基线铸币。前者分配了30%的奖励,基线铸币分配了其余的70%奖励(总供应的55%,即20亿FIL)。基线铸币根据网络提供的存储容量的目标基线(递增)KPI来发放奖励:每当网络的实际存储容量超过当前目标基线时,奖励就会被限制。

描述这些基于性能的奖励(实际容量与目标容量)的函数表达了一种递减结构,奖励也减半,因此是基于KPI和递减的发行计划。该函数的完整数学公式在此处给出。

其他具有KPI驱动和递减发行量的网络包括:

1) NYM:为混合节点奖励分配了总供应的25%(2.5亿NYM)。每720个时期(约1个月),最多发行2%的奖励(因此是递减的,相当于每2.8年减半)。然而,实际金额取决于活动节点的数量和它们的性能。NYM还提到,这个奖励池应该在后期通过费用进行补充。

2) Nucypher计划了两个阶段的KPI驱动计划,其中第一阶段具有恒定和第二阶段递减的发行量:

第一阶段计划在约5-8年内,以约总NU供应的25%的恒定发行量进行发放。这个时间范围没有事先固定,因为它取决于流通供应的投注比率。

第二阶段计划指数递减的奖励,但减半时间(在2到4年之间)取决于抵押者锁定抵押的时间。

这种方法受到了与奖励发行相关的四个网络的抵押行为分析的启发(详见此处):数据显示抵押者在奖励减少时不减少抵押,相反的情况更为常见。

3) Akash在白皮书中采用了Nucypher的第二阶段,即指数递减的奖励,减半周期取决于抵押比率。治理机构早期调整了减半周期为3.7年,并定期调整通胀目标。

要点:将递减的奖励与网络条件相关的KPI相结合,可以在固定计划和反复无常的治理之间找到一个中间地带,但代价是更复杂的技术实施,特别是当它被纳入共识算法中时。此外,如果网络的需求方不是KPI的一部分,网络在早期可能过度激励其供应端节点的风险。

3. 固定和恒定发行量

恒定发行量指的是网络分发的奖励金额或比率保持恒定,例如每天发放200个代币或每年通胀率为3%。与上述象限的重要区别在于,发行量没有计划逐渐减少至零。

值得注意的是,如果发行的是固定金额,则恒定发行量只是“平稳”,即随时间保持恒定。如果是恒定比率,即通胀率,那么总供应量会增长,发行金额也会随之增加,如下所示。

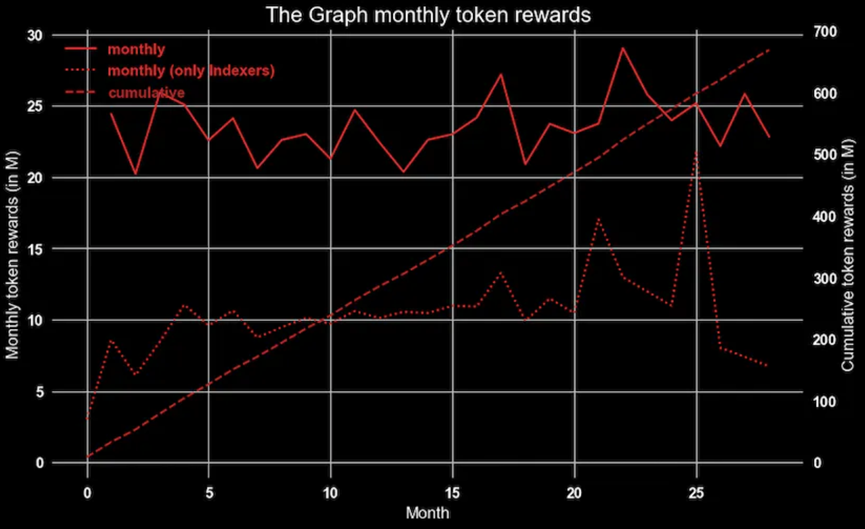

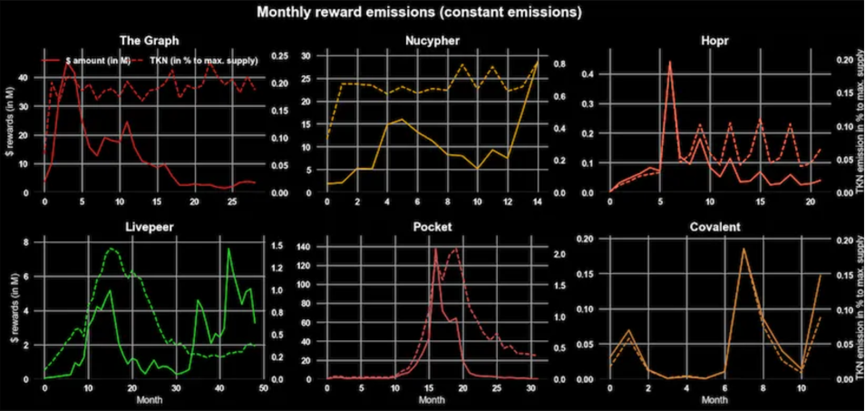

例子:The Graph

每年3%的通胀率(基于GRT的全部供应量)被分配给GRT的抵押者,其中包括委托人。这导致奖励发行稳步增加,因为总供应量也在增加(见下方虚线)。索引器领取的GRT奖励是其中的一部分(详情请参阅此处的拆分详细信息)。

在我们的网络集合中,没有其他固定计划和恒定发行量的例子。

要点:制定固定和恒定的奖励发行计划非常简单和可靠。尤其是对于固定金额,它们提供了一个公平的竞争环境,无论节点何时加入网络。但是,它们要求总供应量无限或者需要一个单独的燃烧机制。与递减的固定计划一样,预先校准适当的发行速率可能很困难,以实现正确的激励水平,因此当网络已经有很多节点加入并且不需要高激励来引入其他节点时,这可能更有利。

4. KPI驱动和恒定发行量

恒定发行量指的是随时间保持恒定的奖励金额或比率(不会递减至零)。KPI驱动意味着这些发行量取决于某个设定的KPI/变量,并且不仅取决于时间。

例子:Livepeer

每轮(5760个区块)会以固定速率发行抵押奖励,因此是恒定发行量。但是,如果所有LPT供应的不到50%被抵押,则此速率会增加(每轮)。当抵押比率超过50%时,速率会减少。因此,实际的发行量取决于抵押比率,而不是时间。结果是代币发行在时间上看起来并不恒定,只有在KPI(抵押比率)不太波动时才恒定:

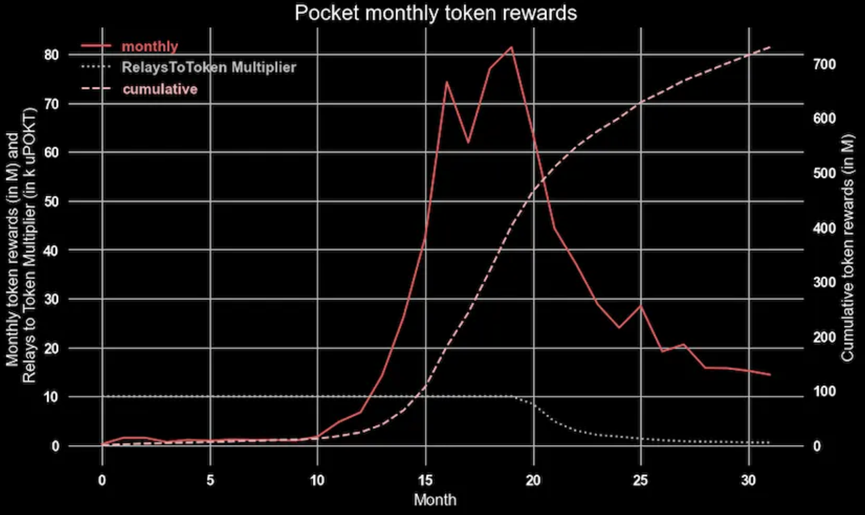

例子:Pocket

另一个例子是Pocket Network,它具有RelaysToToken Multiplier,该系数确定每天(因此作为奖励支付)为每个中继提供的POKT数量。其中一部分奖励流向Pocket链的验证节点和DAO,但85%流向服务节点。只要这个乘数保持不变,这就是一个恒定发行量。它不取决于时间,而是取决于提供的中继数量,因此遵循KPI驱动的计划。

其他具有KPI驱动和递减发行量的网络包括:

1) Hopr遵循类似于NYM的逻辑,但计划每个月分配固定金额用于覆盖流量,实际发行量取决于网络条件和治理⁶。总供应仍然有限,因为这些奖励只持续两年。

2) Covalent即将发布有关节点奖励的更多细节,但计划在一段时间内以恒定金额发行,每年最多占总供应量的2%。实际金额取决于获得奖励的节点数量和类型。你可以在此处阅读和查看的是当前节点运营者(及其委托人)根据他们生成的块样本发行的CQT。

3) Nucypher:如前所述,Nucypher的第一阶段的发行量是恒定的,但总时间范围取决于抵押比率,因此每月发行的代币奖励也受此影响。

要点:根据KPI的恒定发行量通常与KPI一样波动。它们提供了很高的灵活性,尤其是在治理能够进行调整的情况下。然而,与灵活性相伴随的是较高的复杂性——如果不对潜在情况进行建模和规划,可能会使网络参与者承受很大的压力。

将所有发行计划综合起来:实际计划发行的综合视图

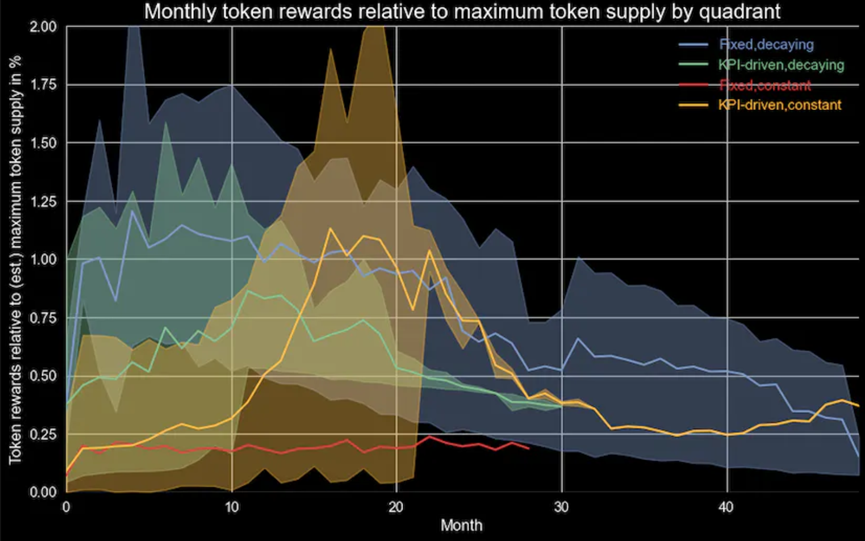

现在让我们来看看这些发行计划在月度基础上的情况。为了比较方便,我们通过将代币发行量除以网络旨在拥有的最大代币供应量来对代币发行进行归一化处理。对于无限供应的网络(如SIA、Livepeer、Pocket、The Graph),我们预测了以当前(净)通胀率为基础的10年以获得最大代币供应的估计。

递减型发行计划在开始时较高(占总代币供应量的0.5-1.5%),而KPI驱动型发行计划对影响基础KPI的市场环境做出反应,因此很难进行比较。

如果我们再进一步放大视野,观察所有发行计划,一个共同的模式是奖励发行的峰值(见下图中的点)出现在第一年,Livepeer(约在第15个月)和Pocket(约在第19个月)——两者都属于KPI驱动型恒定发行的象限——是值得注意的例外情况(根据其发行计划设计,The Graph和NuCypher没有峰值)。

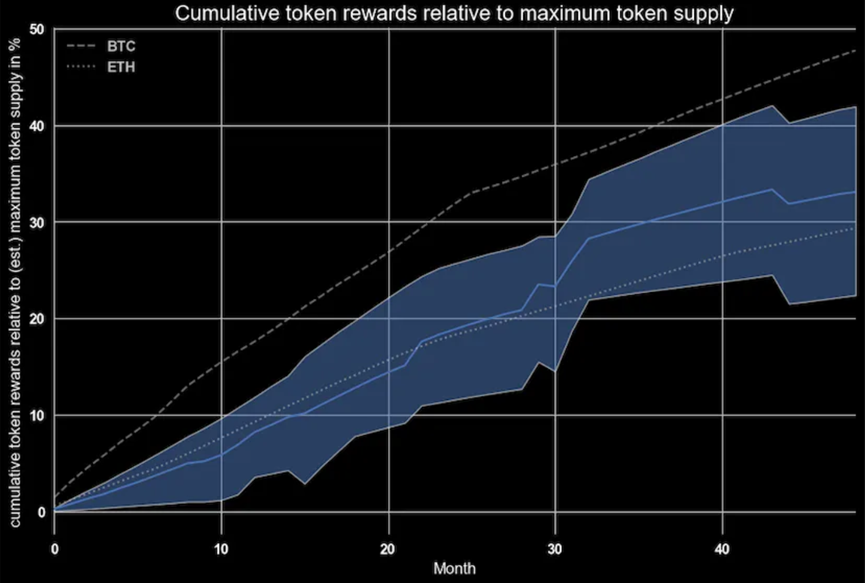

有趣的是,尽管发行计划设计不同且服务的基础设施领域不同(例如存储、计算等),但相对于总供应量的月度发行量在初始阶段的范围内相似,大约为0.2%至1.2%,然后在两年后逐渐减少。比特币(虚线,09/2010年之后)和以太坊(点线)的矿工收入的相对发行量也在相似的范围内。这也反映在累积奖励发行量中:

“美元发行”计划

最后的图表显示,早期的Web3基础设施网络的代币奖励通常较高。这些奖励的一个方面是为了覆盖节点运营商的投资,而这些投资是以法定货币/美元进行的。当我们观察代币发行如何转化为“美元发行”计划时,我们会发现它们呈现出非常不同的模式:

对于应用恒定代币发行的网络,代币与美元之间的发行差异也是可见的:

展望

尽管提供了各种服务,但Web3基础设施网络的月度奖励发行范围大致相似(即0.2%至1.2%),通常在两年后减少。最近推出的网络似乎处于该范围的较低端,这似乎与它们开始奖励发行时的市值较高有关,但还需要进一步的研究。

这些发行的美元价值通常非常不同,受价格波动的影响。如果考虑到节点运营商需要覆盖成本(早晚都需要)的事实,这一点非常重要:在牛市中的过度发行(以美元计算)本身并不是问题,但它可能导致过多的卖压(获利了结),从而对代币价格施加下行压力,引发恶性循环,因为运营变得不那么有利可图,进而迫使更多的代币销售。在最糟糕的情况下,节点运营商甚至可能决定关闭运营,从而对网络的供应能力产生负面影响。

要深入研究,我们需要同时考虑其他收入(即网络的费用方面)和对成本方面有更好的理解,这都是未来研究的主题。

如果你正在为你的Web3基础设施项目设计代币模型,请在Twitter上联系@KoschigRobert!

所有评论