作者:Idan Levin 编译:Cointime.com 237

在关于重新抵押的最新 @BanklessHQ 节目中,@drakefjustin 强调了重新抵押协议对以太坊去中心化的一个关键风险。

我想解释一下这个风险,并提供一个经济解决方案,我相信它可以解决这个问题,并防止未来重新抵押协议的中心化风险。

让我们首先解释一下这个风险本身——由于重新抵押服务的存在导致的股份集中化。

为了更好地理解这一点,我们需要回到 Proposer-Builder-Separation (PBS):

PBS 的一个重大成功之处在于它为验证节点创造了公平竞争的机会。

通过 PBS,每个接入 PBS 中继的验证节点都享受相同的抵押收益(并将其提供给委托人)。

这里的思想是,对于任何验证节点来说,构建比其他节点更赚钱的区块没有任何经济优势。因此,用户在不同验证节点之间委托他们的抵押份额时是无差别的,因为所有回报都是相同的。

在 PBS 后,没有任何验证节点有规模回报的优势。对于某些验证节点来说,规模回报使它们能够获得更好的回报,并因此比其他验证节点吸引更多的抵押份额(=中心化风险)。

因此,消除中心化风险的关键原则是不允许任何验证节点在经济上超过其他验证节点(尤其是会随着规模而增加的优势)。

现在让我们转向重新抵押,以及它为什么改变了这种动态:

@eigenlayer 等重新抵押服务允许无限数量的新的无权限服务建立在以太坊之上,使用相同的抵押份额。这为在以太坊之上构建新的无权限服务创造了无限的空间。

但同时也带来了 PBS 旨在解决的一种新型中心化风险。

重新抵押协议将允许验证节点除了验证以太坊共识外,还能够利用新的抵押服务。

最终,这些验证节点可以通过不仅提供普通的以太坊抵押回报,而且通过重新抵押获得更高的回报率来为委托人提供更好的回报。

现在,我们可以在以太坊抵押回报率之上获得额外的收益!太棒了!

重新抵押后,接入重新抵押服务的验证节点可以为委托人提供更高的年化收益率!有多高呢?这取决于他们最终接入了多少重新抵押服务(理论上可以接入任意数量)。

验证节点将如何确定它们应该接入哪些重新抵押服务并向其抵押份额的委托人提供?分析基于重新抵押构建的特定服务可能并不像想象的那么容易。理解使用重新抵押协议构建的新共识协议、预言机或其他无权限服务的风险并不容易!

作为一个验证节点,为了真正理解风险和潜在回报,你需要对自己接入和向抵押份额委托人提供的服务有非常深入的理解。

委托抵押人和随之而来的资金流入可能会避免那些毫无了解地接入重新抵押服务的验证节点。他们很可能更倾向于将自己的抵押份额委托给资源充足、声誉良好的验证节点,这些节点可以成功支持重新抵押服务。

这带来了一个重大挑战——资源丰富、实力雄厚的验证节点可以更好地理解特定重新抵押服务的风险和回报。

随着时间的推移,这种优势会累积,并为拥有更多资源的验证节点带来更好的声誉。

这使我们回到了起点——一些验证节点将拥有规模回报,从而吸引更多资金。这导致了中心化风险,这正是 PBS 的设计初衷所要解决的问题!

在这里,最终局面是少数能够更好地支持重新抵押服务(并将其传递出去)的验证节点将获得大部分抵押份额和声誉。

我们能以一种优雅的方式摆脱这种中心化困境,同时享受重新抵押创新吗?

可以!

简而言之,解决方案是标准化一个重新抵押聚合服务,所有验证节点都可以接入,采用“一刀切”的方法。这类似于传统金融中的交易所交易基金(ETF)。

在进入解决方案之前,我们需要首先做出一些简单的假设:

1、将会有许多重新抵押服务,可能最终达到数百个

2、它们将具有不同的风险-回报比

3、帕累托法则将适用于它们的成功,意味着少数服务(可能是几十个)可能会变得非常占主导地位,因此如果按照主导地位对服务进行排名,你会得到一个帕累托分布

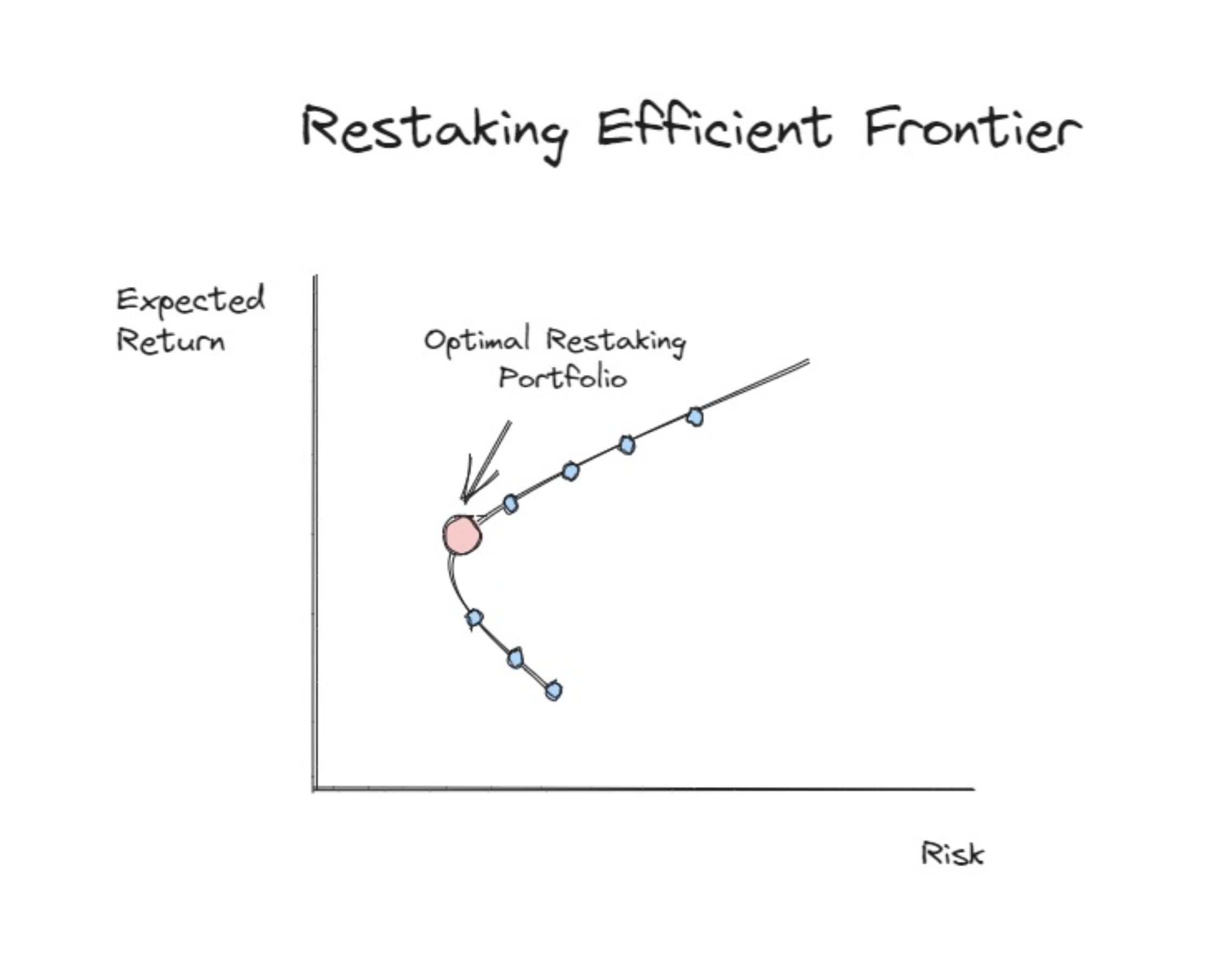

现在让我们介绍一种叫做“投资组合理论”的经典金融理论,由哈里·马科维茨提出(他因此获得了诺贝尔奖)。

投资组合理论解释了如何以最优方式配置投资组合。我们可以将每个重新抵押服务看作特定的资产,不同重新抵押服务的组合就是一个投资组合。

如果我们能选择一种最优的重新抵押服务组合,会怎么样呢?

这会很好,因为验证节点在选择不同的服务并向重新抵押者提供时不再有太多自主权,他们只需选择最优的投资组合。然后,无论你将抵押份额委托给哪个验证节点,它们都提供相同的最优投资组合。

最优投资组合非常好,推动了去中心化发展,因为在选择重新抵押服务时没有自主权!

现在,每个想要提供重新抵押的验证节点都可以提供基本产品(即重新抵押服务的最优投资组合),并且假设这将是市场首选选项,我们又一次为验证节点创造了公平竞争的机会!

这也解决了持有 LST 并希望自行进行重新抵押的个人重新抵押者的问题。对于他们来说,问题在于抵押份额将累积到特定的服务上,这可能会导致它们使用的以太坊抵押份额过多。

重新抵押者不需要为特定服务承担风险,只需选择最优投资组合,并享受重新抵押的多样化。这将确保流向某些服务的抵押份额不会使它们“太大而无法失败”(因为它们积累了过多的抵押份额)。

你可能会问,为什么重新抵押者会更喜欢“最优投资组合”?

我们有很多来自传统市场的证据表明,交易所交易基金(ETFs)是长期投资的高效解决方案(公共基金的很大一部分都是以这种方式持有的)。原因如下:

1、最优投资组合具有多样性,当以正确的方式进行多样化时,可以消除风险

2、用户没有能力在数十个甚至数百个不同的重新抵押服务之间做出选择

3、买入持有(在我们的情况下是重新抵押并持有)是被动投资者的一个很好策略

我们可以有把握地假设,如果市场接受了有效的重新抵押服务最优投资组合,重新抵押者们可能会将其作为首选选择。

显然还有一些问题需要解决:

1、我们如何就这种最优投资组合达成共识?入选重新抵押服务的标准是什么?

2、这一标准是否会导致特定一组服务的过度主导?

3、我们能否在市场上达成共识?

4、是否应该创建多个最优投资组合以满足不同的风险水平(高风险、中风险或低风险)?

总结:

1、创建一个最优投资组合的重新抵押服务

2、如果市场接受这一标准,大多数参与重新抵押的用户可能会选择其他人正在使用的基本产品

3、大多数提供最优投资组合的验证节点,同时提供常规抵押服务,将确保没有单一实体获得经济优势

4、可以创建多个最优投资组合以适应不同的风险偏好

所有评论